株式投資で客観的な判断をするにあたって、投資指標は重宝するツールであり、その銘柄が投資に値するかどうかを測る「ものさし」となります。

今回は、株価の割安性を見る代表的な指標、PER(株価収益率)について解説します。

目次

PER(株価収益率)とは

PERは、“Price Earnings Ratio”の頭文字をとった証券用語です。日本語では「株価収益率」。「株価」と「収益」の「比率」です。その会社が1年間に稼ぐ利益に対して、現在の株価は、高いのか? 安いのか? を見る指標です。

PERが大きい倍率だと、株価は割高。PERが小さいと、株価は割安といわれます。

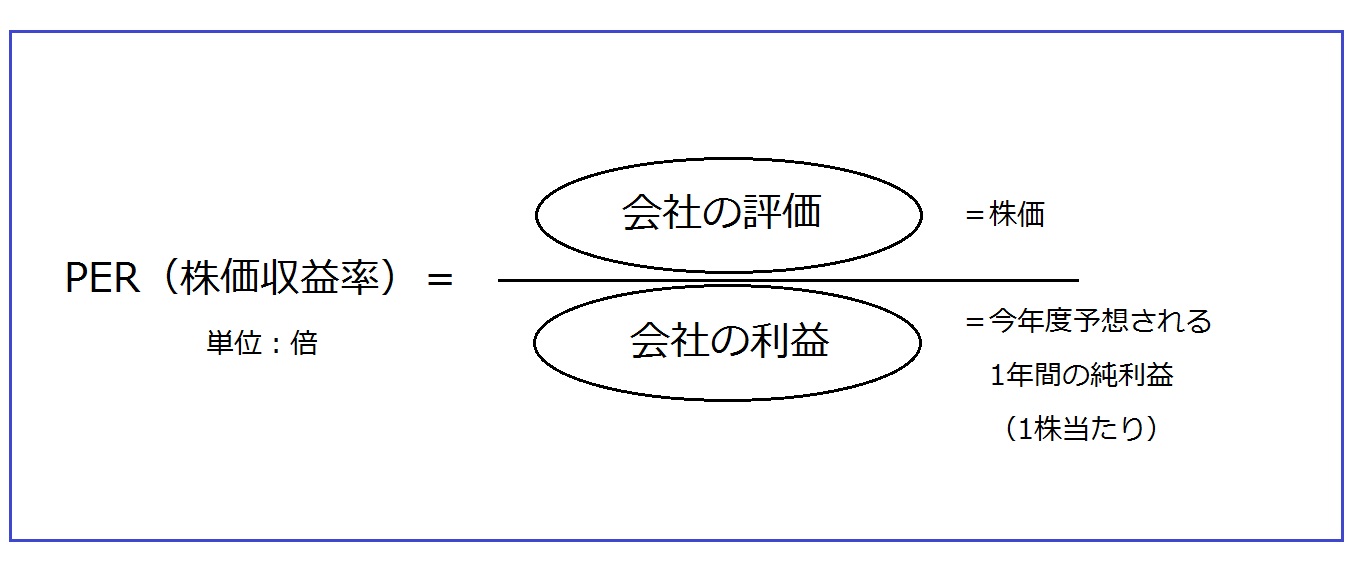

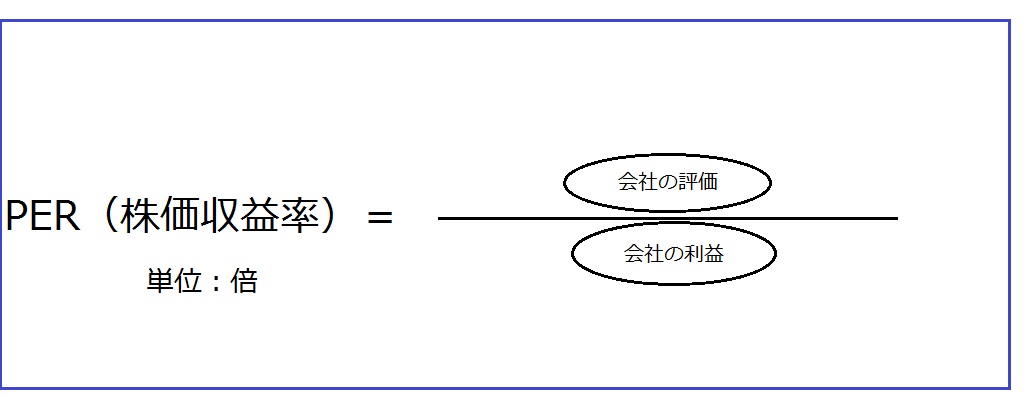

PERは、株価を1株当たり利益で割って求めます。株価は1株当たりの値段ですから、PERを算出する際の分母となる利益も、純利益の総額ではなく、「1株当たり純利益」を使います。

また、分母の利益は、現在進行形である今年度の利益を使います。株式投資は将来の価値上昇に期待するものなので、基本的には今年度の純利益を予想した、当期純利益を使うのです。場合によっては、来期の純利益予想を使うこともあります。算式は【図1】の通りです。

【図1】

と、ここまではよくある用語解説。投資を始めたばかりの方は、この定義や計算式を覚えようとして、何度も「PERは株価収益率。利益と株価を比べた指標。数字が大きいと割高」と唱えているのではないでしょうか。

残念ながら、それではナンセンスです。もっとシンプルに考えましょう。

株価には、さまざまな付加価値が上乗せされている

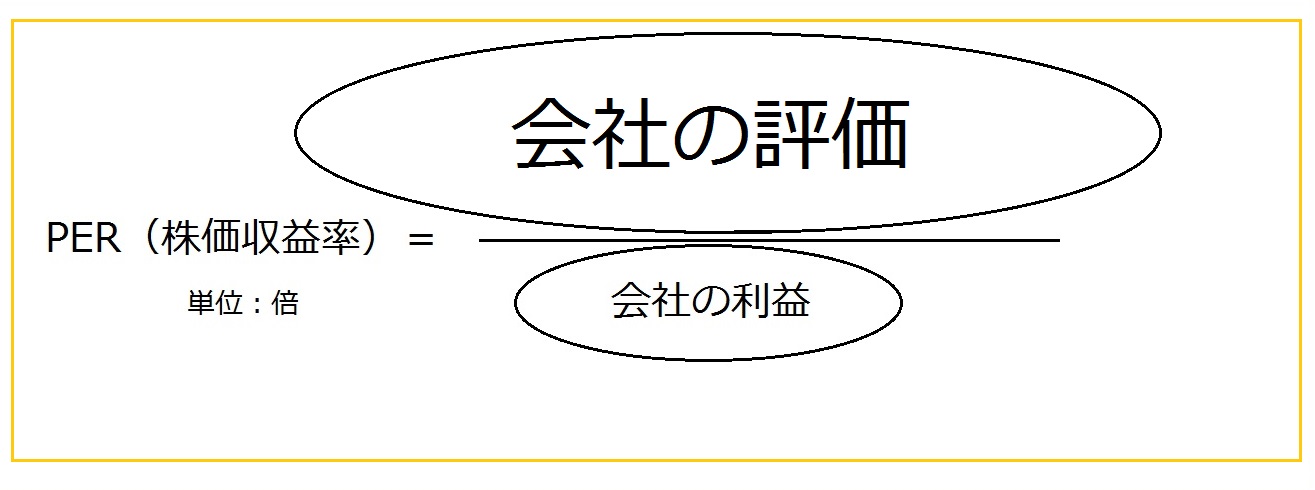

【図1】では、分母の利益と分子の評価(株価)が同じ大きさになっていますが、通常は、利益と株価が1:1であることは、めったにありません。株価には、さまざまな付加価値が上乗せされています。多くの投資家が「この会社は、将来、もっと魅力的な会社になる」と思う要素がたくさんあれば、その分、株価が高くなります。

文系人間の方は、これを【図2】のようなイメージでとらえてはいかがでしょうか。

【図2】

東証1部全銘柄のPERの平均は、約16倍

この記事を執筆している時点(2021年6月24日)では、東証1部全銘柄のPERの平均は、今年度の利益を基準にして、約16倍です。株式市場では、会社が今年度に稼ぐ利益の16倍もの価値で取引されているということです。

「利益の16倍の株価? そんなに高いの?」と思うかもしれませんね。投資家は、今期限りの投資をしているわけではありません。今年度の利益を基準にして、将来にわたって成長することに期待した評価をしているので、利益の数倍、数十倍の株価になるのが通常です。

また、評価の基準は利益だけではありません。その会社の経営者の手腕やネームバリュー、財務の健全性、企業の戦略など、価値を引き上げる要因をたくさん持っている会社の株価は、PERが高くなるのが自然です。

利益の予想は変わることがある

ここからは、応用です。分母に使う「1株当たり当期純利益」は、修正されることがあります。終了した年度の純利益ではないので、決算日まで月日が経過するにつれ、当初の予想と違う事業環境になれば、利益見通しが修正されます。

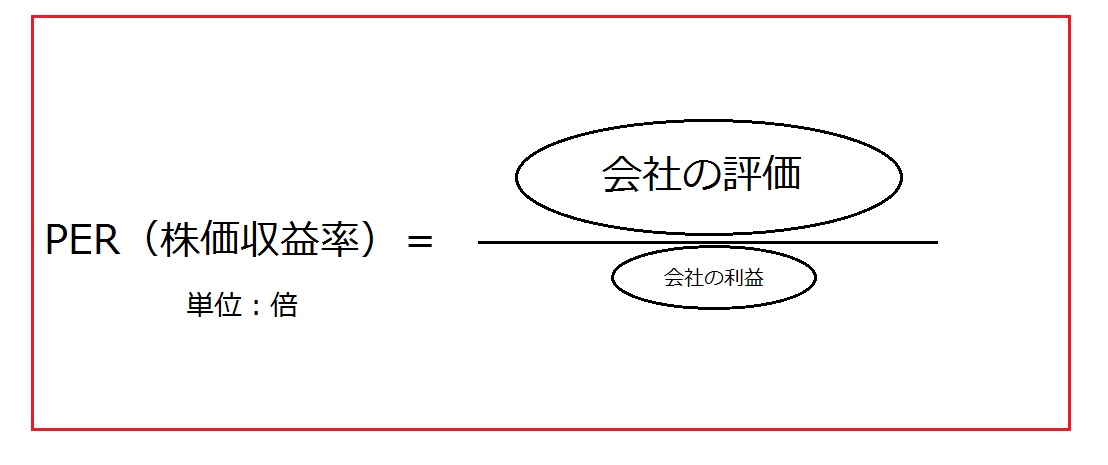

【図1】の会社が、何らかの理由で業績の見通しが悪くなり、今年度の利益予想を引き下げたとします。株価が同じならば、利益が小さくなると、PERの値は大きくなり、割高になります。

【図3】

今年度の利益予想が下方修正されたので、分母の利益が小さくなっています。それでも株価が下がらずに頑張っているとしたら、頭でっかち(分子が過大)で、ずいぶん割高な状態です。

このような頭でっかちの状態は長続きしません。ほとんどの場合、会社の評価が下がってしまいます。つまり株価が下がります。利益の下方修正前と同じ程度のPERになるまで株価が下がると、【図4】のようなイメージになります。

【図4】

PERが【図1】の時と同じ程度になるまで株価が下がります。会社ごとに、「いつもPERはだいたい●倍程度」といった、納まりどころの水準があります。業績の下方修正があった後、株価がどこまで下がるのか、また、上方修正の後に株価がどこまで上がるのか、の予測には、いつもの水準のPERになるところまで株価が調整されると考えるのが一般的です。

PERは万能ではない

会社が利益を生む構造は、業種によって特徴があります。現在手がけている事業が今年度の利益に反映する業態もあれば、長年の努力の結果が数年後の利益になる事業形態もあります。

利益の構造が違う会社同士でPERを比較しても、あまり意味がありません。PERは同じ業種の会社同士で比較するのが良いでしょう。

また、コツコツ毎年同じペースで売上を上げる会社と、ヒット商品で何年も食べていく会社との間でPERを比較するのも、あまり意味がないでしょう。また、経営者や従業員などの「人財」が魅力的な会社は、利益よりも「期待」という付加価値が株価を押し上げることでしょう。

会社の利益は、今年限りではありません。例えば、ワクチン開発や次世代自動車など新技術の研究開発費は、足下の利益を押し下げるものの、将来性が評価されます。将来性は、足下の利益で算出されるPERとは別の次元の「ものさし」です。

さらに、環境によって投資家が「割安」と呼ぶ水準が変わることがあります。

株式投資ブームになれば、株価上昇期待が高まるので、利益に対して株価が20倍、30倍でも株は買われます。反対に、人々が株式投資に嫌気がさして取引が減ると、企業業績が良くても株価は低くなります。

このように、適正な割安水準は、今よく言われている「PER15倍から20倍」などという区切られた数値で決められるものではありません。景気や投資の環境が変われば、投資家の見方や感じ方が変わります。すると割安性の基準も変わってしまうのです。

まとめ

投資判断はあらゆる情報を総合的に見る必要があります。にもかかわらず、「PERが低い方が良い」ましてや「●倍以下でないとダメ」などと、表面的な判断で結論を出すのは危険なのではないでしょうか。

PERは、比較的分かり易い「ものさし」なのですが、これを文字通り杓子定規に扱う個人投資家も一部いらっしゃいます。「PERが低いから」「高いから」という理由だけで売買の判断を下してしまうほど、崇拝されているような感じを受けます。PER以外の情報にも目を向けて、総合的に判断をするのが良いでしょう。

文系でもわかる!効率的に稼ぐ力を見る「ROE」とは

文系でもわかる!効率的に稼ぐ力を見る「ROE」とは