ここ数年、投資信託をめぐるコスト競争意識が高まり、投信にかかるコストは低くなりましたが、いまだ「投信は手数料が高い」と感じている人はいらっしゃるようです。

投信について不満に感じる点を聞いたアンケート調査(※)では、投信を現在保有する人と過去に保有したことがある人の27.2%が、「手数料が比較的高い」ことを不満に挙げていました。

(※)一般社団法人 投資信託協会「投資信託に関するアンケート調査」2021年3月:調査時期2020年11月、全国の男女2万人対象のインターネット調査

目次

投信の運用にかかる主な3つの費用

投信で資産運用をするには、コストが発生します。大きく分けると運用に係る費用と、課税口座で利益が発生した場合の税金です。今回は、運用にかかる費用について説明し、投信選びの参考にしていただきましょう。

投信の費用は、何に対してかかるのかによって、いくつかのタイプがあります。また、費用のタイプによって、負担するタイミングや支払先が違います。費用の内容を知れば、投信を選びやすくなったり、コストを抑えた運用をする際の参考になったりします。

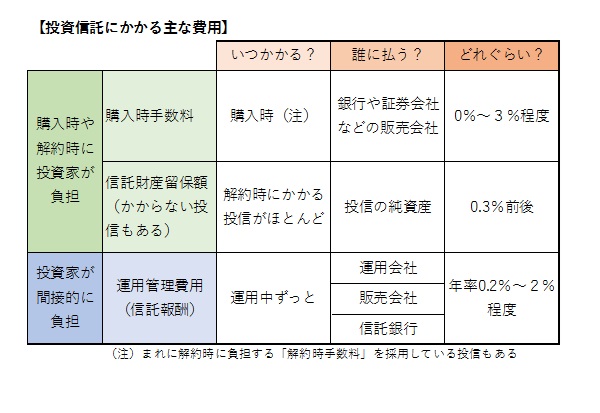

投資信託にかかる主な費用を、下の表にまとめました。

投信の運用にかかる費用は、大きく分けると、投資家が投信を買う時や換金する時にかかる費用と、運用中に日々かかっている費用の2種類です。

このほかにも、投信の中に入っている株式や債券などを運用するには、その証券の売買手数料もかかります。これは投信の純資産から支払われますので、投資家が間接的に負担しているといえます。また、投信は決算ごとに監査法人などから監査を受けています。その監査に要する費用として、監査報酬も投信の純資産から支払われています。

では、上の表で紹介した費用について、1つずつ解説していきましょう。

購入時手数料

投信を購入する時、投資家が販売会社(銀行や証券会社など)に支払う手数料です。ほとんどが購入代金に上乗せする形ですが、購入代金に含まれている投信もあります。

購入時手数料は、販売会社が顧客に行う投信の説明および購入手続きなどにかかる人件費や、投信の広告費用などの源です。販売額に応じて販売会社が受け取り、販売会社の収入となるため、販売手数料とも言われます。

手数料率は、投信の運用会社がある程度の幅を持たせて定め、販売会社がその幅の中から決めています。例えば、運用会社が「消費税込み3%以内」と提示した投信は、ある販売会社では3%で取り扱い、別の販売会社では2%で取り扱うというように、販売会社がそれぞれ決めています。

また、「ノーロード」と呼ばれる、購入時手数料が無料の投信もあります。

信託財産留保額

信託財産留保額は、投信を解約する投資家に対して、現金を準備するためにかかるコストです。投信の運用資産の一部を市場で売却する手数料や、売却によって市場価格が下落するリスクを考慮して、運用会社が定めています。

信託財産留保額は、投信の解約代金を受け取る時には既に差し引かれているので、別途投資家が支払う必要はありません。信託財産留保額がかからない投信もあります。

なお、信託財産留保額は、投信の運用会社や販売会社が受け取るものではありません。投資家が、保有していた投信の純資産に残していく費用です。

運用管理費用(信託報酬)

運用管理費用(信託報酬)は、投信の運用や資産管理にかかる対価として支払う費用です。運用会社が投信ごとに定めて、年率で示され、どこの販売会社で買っても同じ率です。日々の基準価額は、信託報酬を引いて計算されています。運用中、投信の純資産に対して日割りでかかり、決算時に純資産から差し引かれています。

受け取るのは、運用会社、販売会社、信託銀行。それぞれどの配分で受け取るかも、あらかじめ決められています。以下で、運用管理費用(信託報酬)を何の報酬として受け取っているかを説明しましょう。

運用会社

運用会社は、その投信が目的通りに運用できるよう、市場や投資対象をチェックし、投資判断を行っています。この調査・分析や、目論見書や運用報告書といった投資家向けの資料作成などの対価として受け取ります。

販売会社

銀行や証券会社などの販売会社は、投信を販売した後も、投資家へのフォローや運用報告書の発送、収益分配金の支払い業務などを行なっています。これらにかかる対価として受け取ります。

信託銀行

信託銀行は投信の運用資産を保管する金融機関です。保管にかかるコストとして、運用管理費用(信託報酬)を受け取ります。

投信のコストを理解するとわかること

ここまで見てきたように、投信にかかる費用には、それぞれ意味があります。その内容を理解すると、投資家として、どのコストを抑えて自分に合った投信を選んだら良いのかがわかってきます。

なぜ手数料が安いのか

例えば、購入時手数料を無料にしている販売会社の多くは、インターネットやアプリだけで展開している銀行や証券会社です。人件費や店舗の費用が抑えられているため、投資家から徴収する手数料を無料または格安にすることができます。

また、運用管理費用(信託報酬)は、一般的に、複雑で運用に手間がかかる投信ほど高めの傾向です。運用の調査や分析にかかるコストが割高だったり、リスクに備える必要があったりすれば、運用管理費用(信託報酬)が高めになります。

一方、インデックス投信や上場投資信託(ETF)は運用管理費用(信託報酬)が低めです。上場投資信託(ETF)やインデックス投信は、株価指標などのインデックスに連動する運用を機械的に行えば良いからです。また、年金専用の投信なども、長期投資に適するように信託報酬を低めに設定する傾向があります。

このように、インデックス運用の投信と、調査・分析に定評のあるアクティブ投信では、かかる手間に差があるため、コストも違ってきます。投資家としては、投資目的に見合ったコスト負担の考え方を持つ必要があります。

自分の投資方針に合うコスト負担とは

最後に、実際に投信を購入する場面で、手数料をどのように考えたらよいかに注目してみましょう。

購入時手数料を支払うのは、投信を買う時、1回きりです。それに対し、運用管理費用(信託報酬)は、投信の保有期間中ずっとかかります。運用管理費用(信託報酬)が高めだと、長期保有の投資家ほど、負担はボディブローのように効いてきます。

まとまった資金で一度に投信を購入する投資家と、少額ずつ積み立て投資をする投資家では、購入時手数料に対するコスト意識が異なることでしょう。

また、アクティブ投信を売買する投資家と、1つの投信を長く保有する投資家では、運用管理費用(信託報酬)への意識が違ってくると思います。

ほかにも、ネット証券を使って自分で投資判断ができる人と、実店舗の窓口で相談しながら投資をする人とでは、購入時手数料が異なって当然です。

ここで紹介した投信にかかる各種手数料は、運用会社や販売会社のWEBサイト、販売会社の店頭のパンフレットなどで確認できます。運用会社が作成する目論見書には、手数料はもちろんのこと、より詳しい情報が記載された資料になっています。

投信を選ぶ際には、これらの情報サイトや資料に必ず目を通しましょう。

まとめ

コストは、投信を選ぶ際に重視したい項目の一つです。ですが、コストの低さだけにとらわれず、何に対して、どのような負担をするのかを理解しましょう。自分の投資方針に合う、適切な費用の投信を選ぶことが大切です。