「そもそも我々が日常使っているお金とは何なのか?」「預金とは?」などといった、投資初心者の方が投資信託や株式などを初めて買う前に学んでいただきたいことを、前回まで数回にわけてお伝えしてきました。

そして今回お伝えするのは、これから投資、特に積立投資を始めるぞというかたに、まず最初に学び、再確認していただきたい金融商品である「預金」についてです。一般的には、普通預金・定期預金がその代表選手になります。

この預金というのは、いままでお伝えしてきた「お金としての預金」ではなく、金融商品・サービスとしての「預金」のことですので、それを前提にご紹介していきます。

目次

「長期・分散・積立」投資で最も大切なのが「預金」

初めて投資を始めるということで、よく聞くフレーズがあります。「低金利の預金だと資産を増やせないから、投資しましょう」と、つみたてNISAやiDeCo(個人型確定拠出年金)などの少額投資を学ぶ際によく聞くかと思います。

筆者はこのアプローチには以前より違和感がありました。むしろ「預金の価値を知ってから、投資しましょう」と思っているくらいです。

ここでいう預金は、金融商品・サービスとしての預金ですから、一般的には普通預金や定期預金のことになります。日常の生活費や、お財布代わりにすぐ使える予備資金。いざという時の生活防衛資金としての普通預金を除き、資産運用にまわせるお金のなかには、預金をちゃんと組み入れておくことが欠かせません。

なぜならこの預金を、資産運用のための自分の資産全体のなかに組入れておかないと、リバランス(保有するリスクの再調整)ができないからです。

リバランス(リスクの再調整)とは、積立投資などにおいて、自分が保有する金融商品の値上がり・値下がりなどが連続的に発生することによって、資産全体に対して、それを構成する各金融商品の占める割合が徐々にズレてくるため、当初の計画通りに元の割合に戻してあげることです。

一般的には、値上がりしているものを一部売り、値下がりしているものを買い増しするケースが多くなります。

その際、将来的に最後まで組入れて運用することになる可能性が高い預金を、運用資産全体のなかに組入れておかないと、ちゃんとリバランスすることができなくなってしまいます。

なぜリバランスが必要か簡単にいってしまうと、当初の計画に基づいた期待度合いと比べて、結果が大きくブレてしまうことをなるべく防ぐためです。

当初の計画にはもちろん個人差があるものの、リスクをとらなすぎ続ければ、計画が未達になってしまう可能性が高まり、リスクをとり続けすぎれば、資産額の変動が想定より大きすぎてしまうために、計画達成の見込み度合いに大きなブレが生じてしまいます。

金利の高低に関わらず、預金は預金でちゃんと運用しよう!

低金利であろうがなかろうが、まずは普通預金をちゃんと運用することから始めましょう。メガバンクの金利が低いと思うなら、もう少しマシな金利を提供している銀行はないか、探してみるのも良い経験です。

それだけでも例えば、なぜ普通預金より定期預金のほうが、一般的には金利が高いのか(現時点ではほぼ一緒だが・・・)、なぜメガバングの普通預金よりネットバンクのほうが金利が高いのかなど、世の中のしくみ・メカニズムを学ぶことができます。

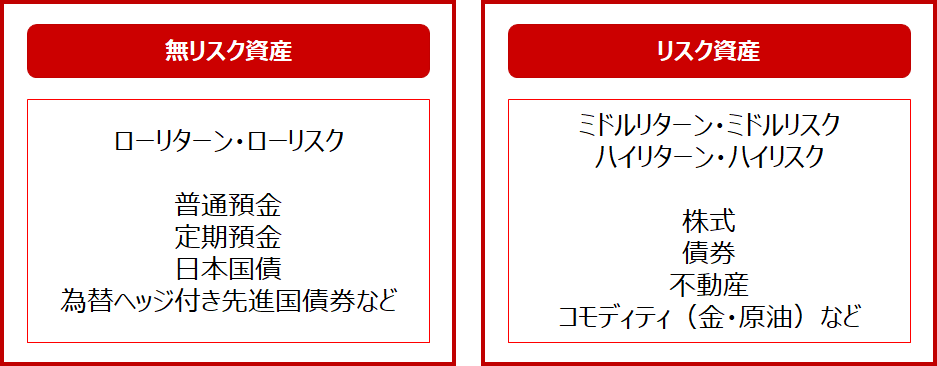

これら、普通預金や定期預金などは「無リスク資産」と総称されています。基本的に価格が上下しないものであったり、満期まで保有すれば元本+利息がつくなど、元本が保証・確保されているタイプの金融商品です。

また、もうひとつメジャーな無リスク資産としては、日本の「国債」があります。この国債は国内で最も安全な金融商品になります。為替の値動きの影響を軽減させる「為替ヘッジ機能」のついた、日本以外の先進国の債券も、無リスク資産とする解釈もあります。

無リスク資産とリスク資産のペアリングが運用の基本

積立てによる長期にわたる資産形成において、無リスク資産とペアで運用するのが「リスク資産」です。

リスク資産の代表選手は国内・海外の「株式・債券」です。これら4つは「伝統的資産」ともいわれています。株式や債券以外にも、不動産など、我々にとってなじみのなる資産ももちろんあります。

この無リスク資産とリスク資産。これらをどうバランスさせていくかは個人差がありますが、オーソドックスな資産運用といえば、この組合せになります。

リスクをとる前に無リスクを知る。ということで、リスク資産への投資をする前に、まずは預金からちゃんと考えるようにしていくことが大切です。