年初の「投資戦略」通り、1月19日(水)は積立投資の買増し、一括投資のポジションは買戻しと新規買いと、全体としては大きくリバランスを実行しました。日経平均株価は年初から6%強しか下がっておりませんが、この記事がアップされる頃には、少し落ち着いていることを願うばかりです。

積立投資家のかたでリバランスなどを比較的まめにやられているかたは、もしかしたらこの感覚をなにかの参考にしていただける部分もあるかもしれません。

それにしても、2・5・10・30年の米債券利回りすべてにおいて、そしてWTI原油価格の上昇もなかなか止まりませんね。

さて、以前寄稿させていただいた「インフレ・デフレのメカニズム」を引用してご紹介させていただくとすると、今回のトレンドも理解しやすいかと思いますので、再度ご覧いただければ幸いです。

そしてなぜ日本だけ世界から取り残されているのか、その原因をご紹介することを通じて、これからの日本が真剣に取り組まなければいけないデフレ対策と成長復帰戦略について、考えるきっかけにしていただけたらと思います。

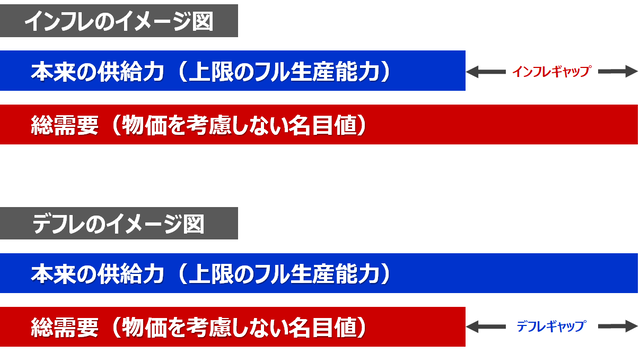

インフレやデフレってどういうメカニズムで発生するの?

インフレやデフレってどういうメカニズムで発生するの?

目次

欧米におけるインフレ

コロナ禍によって、供給力(財やサービスの生産や物流など)が大きな痛手を受けたところへ、少しバラマキ過ぎたといわれる左派寄りの財政出動、所得補償が行われました。

これによる巣ごもり需要の急伸、そして手厚すぎとも思われる補償による労働力の現場復帰の遅れもあり、全般的に物価が上昇してきました。

今回のインフレについては、原材料や資源、仕入や輸入物価などの生産コスト上昇による「コストプッシュ型インフレ」とよくいわれており、需要が旺盛で供給が追いつかない「ディマンドプル型インフレ」と区別されているかのような印象を受けます。

かつて日本でもあった類似例としては、1970年代の「オイルショック」のようなインフレという解釈がされています。

ところがなんのことはなく、コロナ禍によってズタズタにされた供給力のまま、需要が急回復したという背景による生産コストの上昇であるため、結局は下図のように供給力が需要においついていないというインフレと同じということになります。

日本におけるデフレ

一方、日本はどうでしょうか。あなたも肌で感じていることかと思いますが、物価上昇の気配はほどんど表面化してないですよね。下記は直近、2022年11月の消費者物価指数(CPI)の前年同月比データです。

総合:+0.6

生鮮食品を除く総合(コア指数):+0.5

生鮮食品及びエネルギーを除く総合(コアコア指数):▲0.6

そして、期待インフレ率(※)はたった0.451%です。コロナ禍のボトムからも0.7%程度しか上昇しておりません。

※市場関係者らが予想しているとされる物価上昇率で、実際に起こった物価上昇率ではなく、市場関係者らのインフレに対する将来の予測値のことであり、「予想インフレ率」「インフレ予想」とも呼ばれる。

諸説ありますが、日本の場合は財政出動による需要喚起・設備投資喚起が足りていないのだと推測されます。約2年前と比べて総額40兆円程度、1人あたり30万円強が、余剰貯蓄に回ってしまっています。

余裕があってお金を使えるかたは使っているかもしれませんが、平均すると消費してきませんでした。これはお金を使わない人や企業が悪いのではなく、将来が不安だからこそ、お金を使いづらいという当たり前の現象です。

財政政策議論の活発化を

このような状況で、先の自民党総裁選や衆議院選挙でもテーマのひとつになった「積極財政」について、自民党内もいよいよ大きく動き始めました。

まず「積極財政派」では、大規模な金融緩和と財政出動を実施した「アベノミクス」の継承を求めるメンバーが多く参加することになった、財政出動の是非を多角的に検討する、高市早苗政調会長の直轄機関「財政政策検討本部」(本部長に西田昌司政調会長代理、最高顧問に安倍晋三元首相)が発足。

また「緊縮財政派」では、前身の「財政再建推進本部」を改組して、岸田文雄首相(自民党総裁)直轄の機関として設置された「財政健全化推進本部」(本部長に額賀福志郎元財務相、最高顧問に麻生太郎副総裁)が発足。国と地方の基礎的財政収支(プライマリーバランス、PB)を2025年度に黒字化する目標に言及し、財政再建の旗を降ろさないと息巻いています。

日本の将来のために活発な議論が行われることは大変望ましいですが、筆者としてはデフレの根本要因であったかつての緊縮財政に後戻りしてほしくはないと思っています。

そしてこの議論は、政治家を選ぶ我々自身にもとても重要なテーマになりますが、その前提として我々の貨幣がどうやって生まれるのか、そしてどう使われていくのか、次回にお届けしましょう。

給付金はどこから!?日本国債と銀行預金について解説

インフレやデフレってどういうメカニズムで発生するの?

給付金はどこから!?日本国債と銀行預金について解説

インフレやデフレってどういうメカニズムで発生するの?