「投資を身近に!」をモットーに、分かりやすくイメージしながらお伝えしています。

今までiDeCoは積立機能に優れていること、そして保険でもあることをお伝えしてきました。筆者がiDeCoを使う上で、何より重要だと感じるのは、ココだからです。あくまでも“節税”はiDeCo加入者へのサービスという位置づけと捉えています。とはいえ、やはり効果は大きいです。

いわゆるiDeCo制度のスゴイところ“節税”を詳しく解説していきます。

税金のしくみが苦手な筆者だからこそ、初心者の方向けに分かりやすくお伝えします。アセッジ読者の中には、もう分かっているよ~という点かもしれませんが、おさらいのつもりでお読みください。

目次

iDeCoの3つの節税

iDeCoは次の3つのタイミングにおいて節税できます。※企業型DCも同様です。

- 積立時

- 運用時

- 受取時

積立時の“節税”

銀行の預貯金で積み立てをしても、特に節税されることはありません。節税できる代表的なものは、民間保険の「生命保険料控除」「個人年金保険料控除」があります。毎年、年末調整で会社に提出するものです。

もう少し節税できるということはどういうことか詳しくお伝えしましょう。それは、所得税の話になります。

所得税とは、言葉の通り「所得」すなわち「儲け」に対して税金が掛かります。よく超過累進課税といいますよね?「所得(儲け)が大きければ大きいほど税金の掛かる額が大きくなりますよ」というのが、超過累進課税です。

では所得(儲け)が少なければどうなるか?当然、課税される税金(所得税)は少なくなります。世間でよく「所得を減らす奥義!」など怪しげ(?)な話が飛び交うのは、ここにあります。

ここでお伝えするのは、国が堂々と認めている話です。所得(儲け)を生命保険や個人年金に加入すると、特別にある一定金額を減らしてあげますよというのが、「生命保険料控除」「個人年金保険料控除」で、この減らしてあげますよが「控除」と言います。

そしてiDeCoのスゴイところは、この「控除」金額が全額該当します。つまり掛けたら掛けた分だけ所得から引くよということです。図で解説していきましょう。

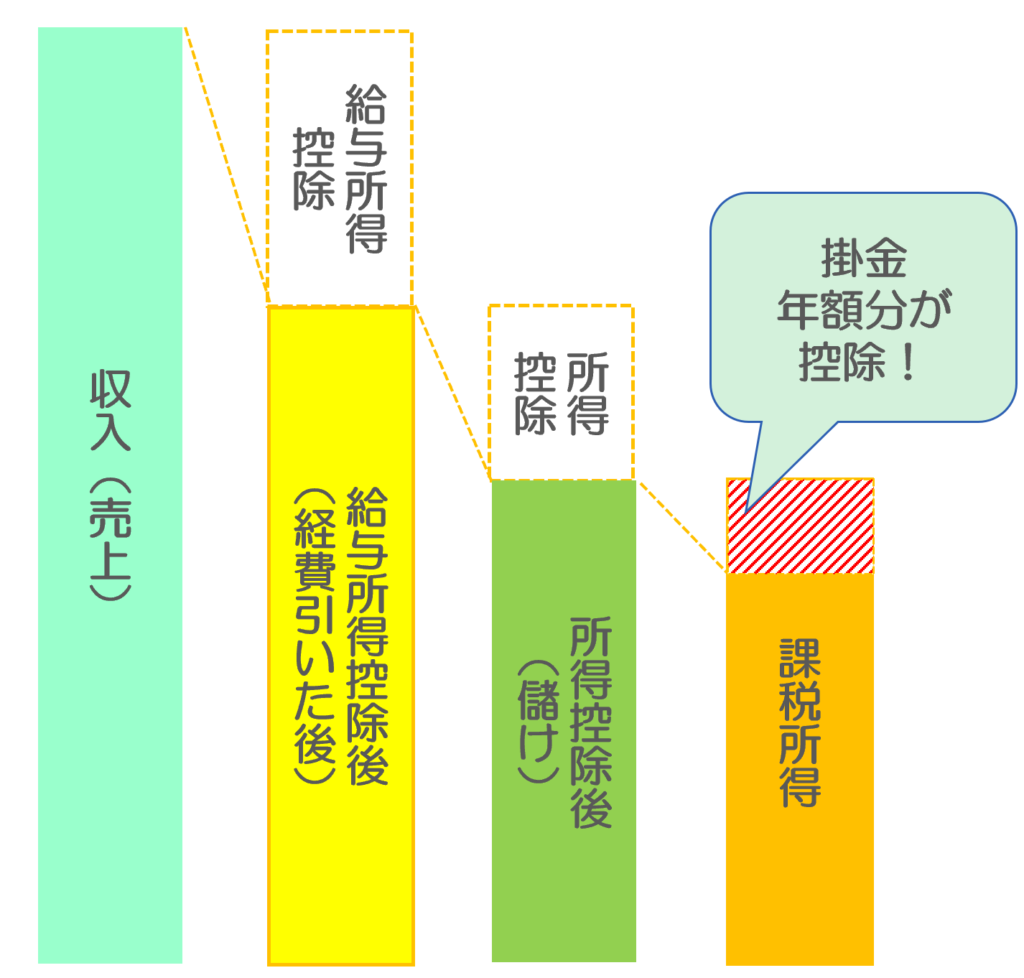

ここではサラリーマンの方が、iDeCoあるいは企業型DCに加入していた場合をみていきます。収入(いわゆる年収)からサラリーマンにとっての「経費」となる給与所得控除が引かれます。次に所得控除が引かれ、本来この所得控除後の金額が儲けとなり、所得となるので、ここに所得税が掛かるはずです。

しかしiDeCoや企業型DCを行っていると、1年間分の掛金が控除、しかも全額が対象となります。これって本当にスゴイことです。

生命保険料控除と比較してみましょう。生命保険料控除は、下記の図の通り、

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

国税庁HP 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額より抜粋

支払保険料、つまり掛金が80,000円までと上限があります。月々にならすと6,666円です。そして所得から引かれる控除額も上限が40,000円までとなります。

つまりいくら保険にたくさん加入していたところで、掛金にも控除金額にも上限があるため、控除という点に関しては、ムダとなります。

一方、iDeCoや企業型DCではどうでしょうか。月々23,000円を行っていた場合、

| 年間の支払保険料等(毎月の積立額) | 控除額 |

| 276,000円 | 276,000円 |

となります。明らかに大きく違うことが理解できるでしょう。ただし、控除額は青天井ということではなく、毎月の積立額には上限があります。

次回、ひきつづき節税効果について解説していきますのでぜひ、ご覧ください。