株式や投資信託、金投資、為替など、日々値動きをする金融商品を購入する場合、投資スタイルは「値動きを見て利ザヤ稼ぎの売買をしたい」というタイプと「値動きに一喜一憂せず、じっくり資産形成をしたい」というタイプに分けられます。

もちろん、「基本はじっくり資産形成をしながら、時には利ザヤを稼ぐ売買も楽しみたい」と使い分けても良いと思います。

今回は「値動きに一喜一憂せず、じっくり資産形成」と考える人に向いている、リスクを抑えた資産形成の方法「ドル・コスト平均法」について紹介していきます。

目次

タイミングを見て売買するのは案外難しい

つみたてNISAやiDeCo(個人型確定拠出年金)への関心が高まるにつれ、「長期間、経済の良い時も悪い時もとにかくコツコツ積み立て投資をしましょう」という考え方が広がってきました。積立投資は、投資のタイミングを分散させる「時間分散」の効果でリスクを抑え、長期的な資産形成ができます。

日々、購入価額が変動している金融商品に投資をするなら、安い時に買いたいもの。でも、安い時を狙って買うのは案外難しいものです。

値下がりしたその日が一番安いのか、これからもっと下がるのかは誰にもわかりません。安いと思って買ったものの、翌日もまた下がってしまうこともあれば、躊躇して買うのをやめた途端に反発して、買うチャンスを逃してしまうこともあります。

迷う心に振り回されないためには、強制的な積み立てが効果的です。相場に関係なくあらかじめ決めた日に積立投資を設定してしまえば、それに従うだけで資産が積み上がっていきます。

積立投資の2つのパターン

値動きする金融商品の積立投資には、2つのパターンがあります。1つは、毎回同じ金額を積み立てる方法です。これを「ドル・コスト平均法」といい、「定額」の購入です。毎回1万円や5千円といった、決まった金額で投資をします。日々、値動きするものを買い付けるため、積み立ての度に買える数量(株数や口数)が違ってきます。

「ドル・コスト平均法(定額購入法)」は毎回同じ金額を積み立てるため、株価や投信の基準価額が高い時には、たくさん買うことができません。投資家にとっては「安い時にたくさん買えた。高い時にはあまり買わずにすんだ」となります。この方法で積み立てると平均購入価額を低く抑えられます。

もう1つは、株数や口数を決めて積み立てる「定量」の購入です。例えば毎回10株ずつを積み立てるとしたら、株価が1,000円の時は積立金額が10,000円、株価が1,200円の時は12,000円といったように、積み立ての都度、支払う金額が違ってきます。

「定量購入法」は、毎回同じ数量(株数や口数)を積み立てる方法なので、買い値が違えばその度に購入代金が変わってきます。購入代金が高くても安くても、決めた数量分を積み立てるので平均購入価額は単純な平均値です。

数字で検証! ドル・コスト平均法の効果

ドル・コスト平均法は積立金額が一定していますが、積み立てる度に買える数量が違うので数量が半端です。慣れるまではわかりにくいかもしれません。けれど、長く積み立て投資をする人にとっては優れものです。

では、ドル・コスト平均法がなぜ優れものなのか、もう少し詳しく見ていきましょう。

2つの積立投資を比較

ドル・コスト平均法のカラクリは、数字のマジックのような不思議な現象だと感じるかもしれません。具体的な数字を使って説明しましょう。

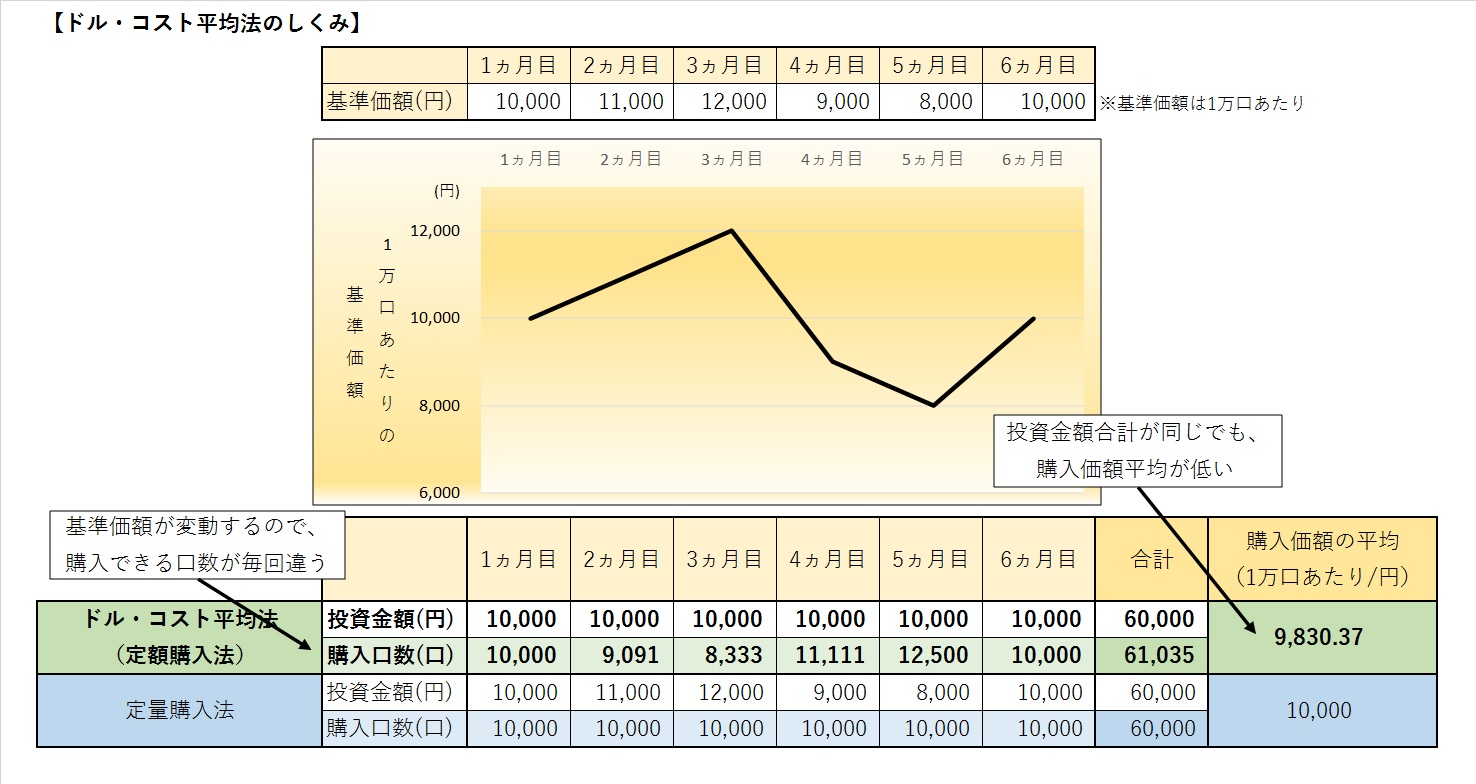

下記は、2つの積立方法である投信を6回買ったシミュレーションです。ドル・コスト平均法で積み立てた場合と、定量購入法で積み立てた場合を比べてみました。基準価額は1万口あたりの値段です。

折れ線グラフは、この投信の基準価額の動きです。1ヵ月目から6ヵ月目まで、高い時で12,000円、安い時で8,000円という値動きをしています。

これを上段のドル・コスト平均法では毎月10,000円ずつ積み立てます。下段の定額購入法では、毎月10,000口ずつ積み立てることとします。1ヵ月目は基準価額が10,000円で、両者とも積み立てた金額が10,000円です。

ドル・コスト平均法

2ヵ月目と3ヵ月目は、基準価額が値上がりしました。ドル・コスト平均法の投資額10,000円では、1ヵ月目より購入口数が少なくなっています。

一方、値下がりした4ヵ月目と5ヵ月目は、安い価額で口数は他の月より少し多めに買えました。1ヵ月目より2割安い8,000円の時に12,500口と多めに買えたのですから、「できるだけ安い時に買いたい」という希望に近い投資ができました。

数量が一定の、定量購入法

「毎月10,000口ずつ買う」というわかりやすい積立方式ですが、基準価額の変動に合わせて投資額も毎回違っています。値上がりしていた2ヵ月目と3ヵ月目も容赦なく10,000口ずつ買っているため、購入価額の平均を引き上げてしまっています。

4ヵ月目と5ヵ月目は、購入代金は少なく済みましたが、安かったにもかかわらずいつもと同じ10,000口しか買っていません。その結果、ドル・コスト平均法に比べると購入価額の平均を引き下げる効果もありません。

ドル・コスト平均法の注意点

このように説明すると、あたかも神業のように感じるドル・コスト平均法ですが、注意点もあります。

株式にしても投信にしても、将来の値動きはどうなるかわかりません。資産形成や投資は、最終的に換金して利益を得るものです。見込みのある投資対象で、将来値上がりすることが前提です。

ドル・コスト平均法で平均購入価額を引き下げても、換金する時にもっと下がっていたら意味がありません。

となると、長きにわたり持続可能性のある投資対象を積み立てなければなりません。もし投資した当初と違う環境になり、投資に値しないものとなってしまった場合は、いつまでもズルズルと積み立てをせずにそこでやめる決断が必要なこともあるでしょう。

ただし、これは定額の積み立てであれ定量の積み立てであれ、同じことです。

ドル・コスト平均法は、値動きのある金融商品を積み立てる場合に金額を固定させると、買い値の面で有利だという資産形成方法です。将来の値上がり見込みが有るか無いかは、また別の話であることに注意が必要です。

まとめ

積立投資は、決まった日に購入することで投資家の迷う心に捕らわれない資産形成ができます。また、購入のタイミングをずらす「時間分散」の効果もあり、リスクを抑えた資産形成ができる点が特徴です。

さらに、決まった金額を積み立てる「ドル・コスト平均法」では、買い値平均が引き下がる効果が得られます。「安く買いたい」という状況を自然に作ってくれるのです。コロナ・ショックのような急激な相場の変動や一時的な値動きの場面で、うろたえずに淡々と資産形成をする方法です。