前回記事でご紹介したように、つみたてNISA等の非課税口座だからといって、完全に割り切っている方以外は、ほったらかしにしすぎる長期投資はオススメできません。筆者としてはあまりに運に任せすぎだと思っています。

繰り返しになりますが、長期積立投資は積立資産が大きくなればなるほど、毎月の積立額が資産残高全体に与える影響度合いがどんどん小さくなり、資産残高が上下に増減することが家計的・心理的に与える影響度合いがどんどん大きくなります。

つまり、積立てを長く継続すればするほど積立資産が大きくなっていきますので、時間がたてばたつほど積立投資が一括投資に近づいていくようなイメージとなり、最終的にはリスク管理の重要度が大きくなっていきます。

積立投資のセオリーは「長期・積立・分散」なわけですから、たまにログインしてメンテナンスしておくことは、積立投資が徐々に一括投資に近づいていく過程において、定年や現金化を視野にいれる過程において、価格変動による資産残高の増減リスクを軽減させる、大きな効果があるのです。

目次

非課税口座の弱点を理解したうえでリバランス

NISAやつみたてNISAなど非課税制度の弱点は、なんといっても出口、満期時の移管問題です。

非課税期間終了時に保有資産が値下がりしてしまった場合、非課税制度のメリットを受けられると思っていたのが、逆に本来の取得価額より安く買ったことにされて課税口座に入ってしまうことはなるべく避けたいですよね。

そのためにも、全くメンテナンスしてこなかったかたが、適当に年末に全資産を売却するとか、極端な行動をとってしまわないように、できればたまにはログインしていただきたいと思います。

では具体的にどのようなイメージでリバランスしつつ、特定口座などの課税口座へリレーさせていけば良いのでしょうか。ここからは話を簡単にするために、非課税口座=つみたてNISA、課税口座=特定口座、としてご紹介いたします。

つみたてNISAから特定口座へのリレー投資のイメージ

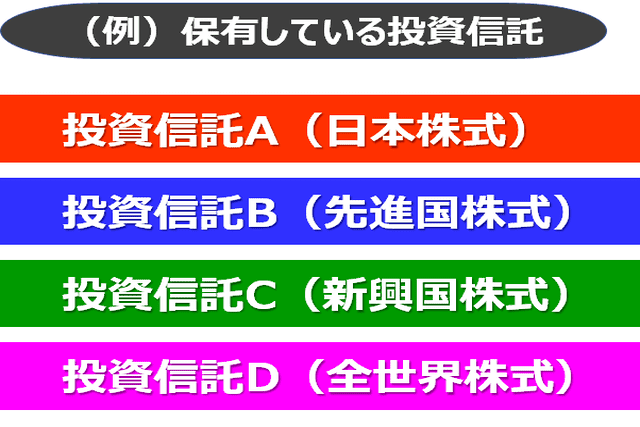

仮に下図のような投資信託(投信)を、つみたてNISA口座で保有していたとしましょう。投信D(全世界株式)以外を売却しつつ、投信Dをずっと保有し続けるとします。

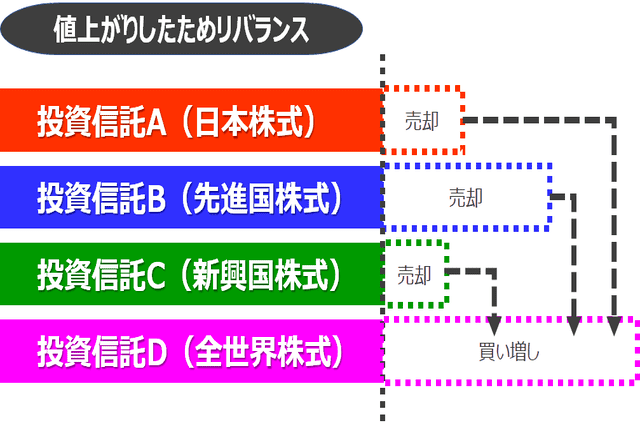

この投信がかなり大きく値上がりし、当初の資金計画と比べてバランスが崩れてきたために、投信A~Cを売却し、その売却代金の一部で投信Dを買い増しすることにします。

つみたてNISA口座の非課税枠は満額使用予定で、今回のリバランスでは活用できないとすると、この投信Dは、つみたてNISA口座ではなく、特定口座で買います。

マーケット環境が良い時に売却した分の金額の範囲内で、つみたてNISA口座で保有し続ける予定の投信Dを、特定口座で新規に買っていきます。

特定口座内での投信Dの取得価額(買値)はマーケット環境にあわせて高くなりますが、万が一投信DがつみたてNISA口座で満期を迎えるころに大きく値下がりしてしまっていた場合に、特定口座内の高い買値の投信Dがあることで、つみたてNISAから特定口座に移管される際の悪影響を、ある程度相殺できてしまうのです。

このようにすることで、つみたてNISA口座を活用しながらずっと保有し続けたい投信Dが、マーケット環境によっては本来の買値より安く特定口座に入ってしまうリスクを軽減することができます。

つみたてNISAの満期、20年後をイメージしよう

ちょっとわかりづらかったかもしれませんが、つみたてNISAが満期を迎えるころをいまからイメージしているつみたてNISA口座利用者は、ほとんどいないでしょう。確かに20年後のことはわからない、というより考えてもしかたのないことかもしれません。

とはいえ、つみたてNISAと特定口座を活用して長期間にわたって積立てをし続けることを前提とした場合に、長く保有すればするほど、より値上がりする可能性が高いから、単純に長期保有していれば良いというのはオススメできません。

確かに理論上は筆者もそれで良いと思っていますが、マーケットはあなたの人生の換金タイミングに、都合よくあわせて動いてくれるわけではありません。たまたまあなたが現金化したい時期に、マーケット環境が悪化してしまうことだってありえるわけです。

大多数の人にとって良いことが、あなたにも起こるとは限りませんし、その逆もしかりです。

課税口座に移管される際に「安い価格で入ってしまうリスク」と、ある程度「課税されてしまうリスク」はあるけど「価格の不安がない状態」で長期保有を継続するのと、どっちのリスクなら許容できるか、そんな観点から判断されるのも一手です。

人生とお金について考える際に、「どっちがマシか?」という視点で、二者択一で選択する機会は少なくありません。何も考えない、単純に先送りするということはなるべくないように、長期積立投資を継続していっていただけたら幸いです。