最近よく併用されている少額積立投資の組合せパターンとして、iDeCo(個人型確定拠出年金)と「つみたてNISA」(少額投資非課税制度)が人気となっています。

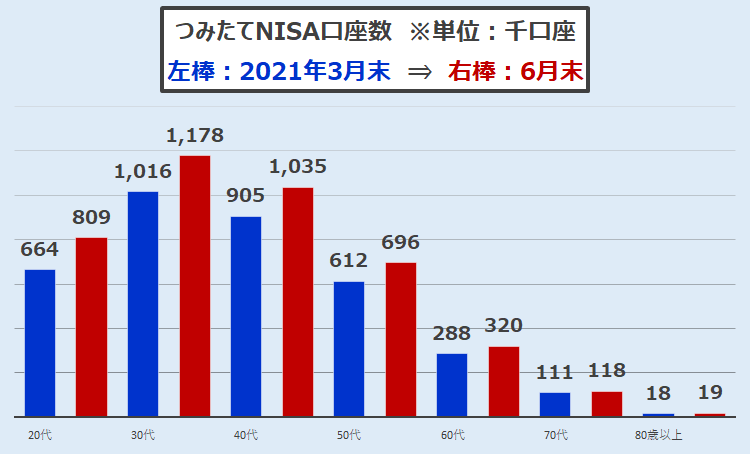

つみたてNISAについては、金融庁ウェブサイト「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」によると、30歳代・40歳代を中心に、20歳代そして50歳代と幅広く口座数が伸びているようです。

11月に入りましたので、年内中に口座開設を検討されているかた向けに、つみたてNISAの制度内容について、簡単にご紹介します。

目次

つみたてNISAとは?

少額投資非課税制度には類似のNISAがありますが、つみたてNISAは2018年1月からスタートした、特に少額からの長期・積立・分散投資を支援するための非課税制度です。つみたてNISAの対象商品は指定されています。

利用できる方 : 日本在住の20歳以上のかた(口座を開設する年の1月1日現在)

非課税対象 : 対象商品から得られる分配金や譲渡益

口座開設可能数: 1人1口座

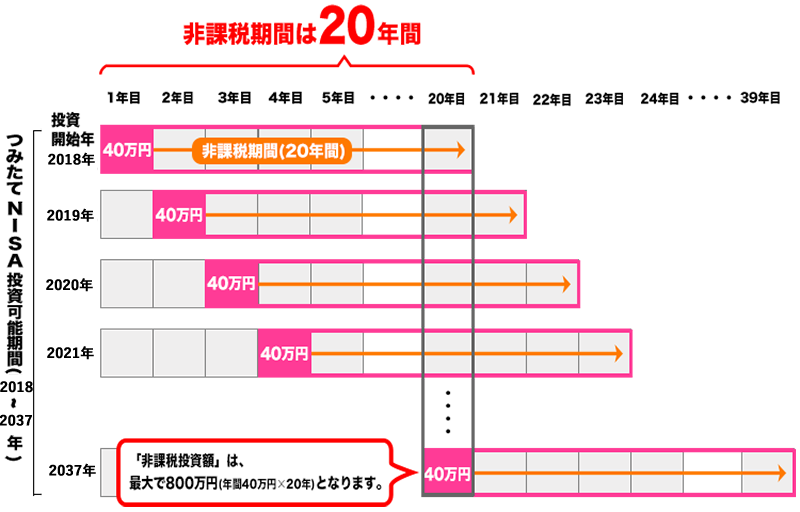

非課税投資枠 : 新規投資額で毎年40万円が上限

非課税期間 : 各新規投資枠が最長20年間

投資可能期間 : 2037年まで ※2042年まで延長される予定

例えば、年内2021年から投資可能期間いっぱいまで、毎年40万円ずつ積立てしつづけたとすると、年ベースで40万円×22年(2021年~2042年)、累計880万円まで非課税枠を使って投資することができるようになります。

毎年40万円積立てるというのは、毎月約33,333円ずつ積立てができることになりますので、確定拠出年金(iDeCoや企業型DC)と併用しながら、自分にあった積立てかたを考えてみましょう。

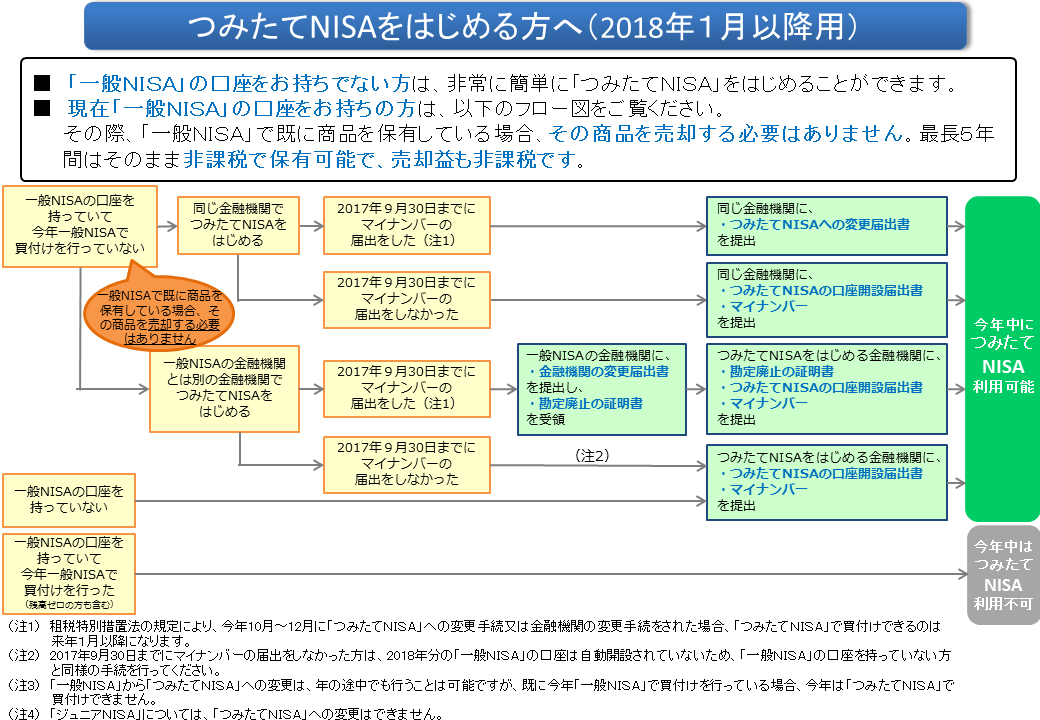

つみたてNISAの手続きフローチャート

つみたてNISAやNISAの口座開設をしていないかたや、すでにNISA口座を開設されているかた向けに、金融庁のウェブサイトで「つみたてNISAをはじめる方へ」ということで手続き方法が解説されています。

年末が近づいてくると、NISAからつみたてNISAへの口座変更ニーズや、つみたてNISA口座の新規開設ニーズが高まってきます。年内につみたてNISAの口座開設ができるのか、取引ができるのかがわかりやすくなっていますので、当サイトをご覧いただいた上で、口座開設・取引をしたい金融機関を考えていただくと良いでしょう。

積立貧乏に注意!つみたてNISA併用のメリット

この数年、確定拠出年金や変額保険などのように、基本的には少額積立てとして現金化に制限のある制度・商品の活用が浸透してきています。

現金化に制限のあるものは、非課税部分に注目した場合につみたてNISA以上の効果を発揮するケースが多いものの、換金性・流動性という観点からは制限がかかります。

将来の資産形成に注力するあまり、手元に置いておくべきお金が不安な状態の「積立貧乏」にならないように、無理せず積立てを長く継続するようにしましょう。

次回は、リスクをちゃんとコントロールしながら、つみたてNISAと組合せておきたい特定口座についてご紹介していきましょう。