前回は、投資信託(投信)という金融商品がどのようなしくみになっているのか、その種類にはどんなものがあるのか?という点をご紹介しました。

投信の選び方には色々な方法が考えられますが、筆者が資産運用の相談業務を担当させていただくなかで実感しているのは、投資初心者にとって、投信について深く掘り下げて学ぶにはあまりに情報量が多すぎるため、教科書通りに学んでいくと、なかなか先に進めないという点です。

情報量が多すぎると、考えるのがおっくうになったり、考えること自体をあきらめてしまいがちです。思考停止状態に陥りやすくなってしまいやすいのです。

逆説的ではありますが、投信を選ぶ際にまず大切なのは、「個別の投信という金融商品の存在を忘れること」です。今回はあくまで一例にすぎませんが、筆者がいつもお伝えしている投信の選び方の手順をコンパクトにご紹介していきましょう。

目次

投信の選び方の参考例

Step1:活用する制度や口座を選ぶ

現在、将来・老後の資産形成に適した制度や口座は、そんなにあるわけではありません。少額積立投資を中心とした資産形成を前提にすると、我々の活用できるものはせいぜい、下記のように数パターンです。

具体的な説明は各サイトで紹介されていますので、ここでは省略いたします。

まずは、あなた自身やご家族の将来にわたる長期の人生設計をベースに、どの制度や口座が有効なのかを相談してみたり、考えたりしてみてください。もしかしたら、20代・30代のうちは、そんなに明確な将来のことはイメージできないかもしれませんが、大事なのは、なるべく早く「仮決め」してみることです。

年齢を重ねるとともに、家族構成や職業など、いろんな要因が絡んできますので、最初からガチガチに決める必要があるわけではありませんが、仮決めしておくと目標がクリアになりますので、行動に移しやすいというメリットがあります。

Step2:メインで利用したい金融機関を選ぶ

金融機関(主に証券会社や銀行)を選べと言われても、そもそも判断材料を持ち合わせていないかたも多いかと思いますが、あなたの生活スタイル、価値観、将来イメージ、アドバイザーとのご相談などによって、絞っていくことになろうかと思います。

各社それぞれ特徴はありますが、大きく分けると、ネット系か、担当者・営業パーソンがいるか、という点が最も大きな差になってくるかもしれません。

一般的には、ネット系のほうが総合的にコストが少なくなる傾向にありますし、担当者などがいれば、気軽に相談しやすい、意見を聞きやすい傾向にあります。

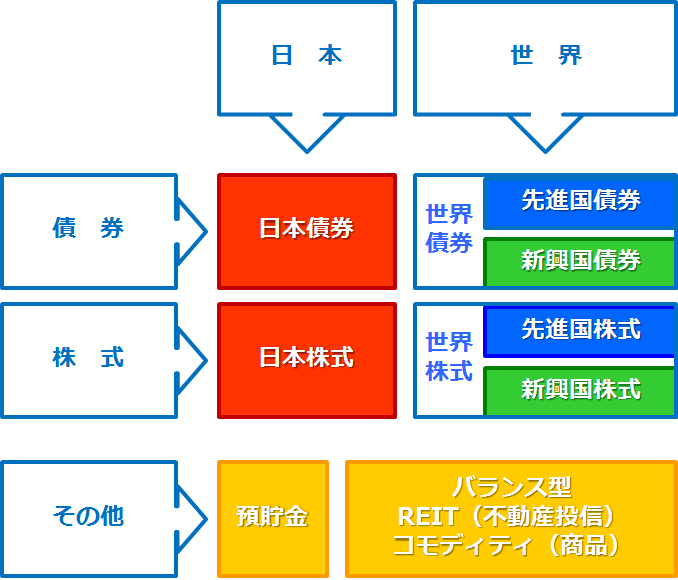

Step3:分散投資を意識して、投資対象資産を選ぶ

投信を選ぶ際のポイントは、「分けて」「まとめる」ことです。ひとまず商品名は忘れてください。

我々が買える投信をざっくり分けると、基本的には全部で「8種類の資産」を投資対象としたものにおよそ分類できます。他には各資産を一定のルールのもとにまとめた「バランス型ファンド」などもあります。

投資資金を100とすると、各資産にどれくらいの比率で、20%とか50%分を投資するなど比率を決めていきます。あるいはバランス型であれば、その内訳を調べて、どの投資割合が自分にあっていそうかを考えます。

ここまでくれば、ほぼ決まったようなものです。

Step4:各資産の中から、個別の投信を選ぶ

確定拠出年金(DC)やつみたてNISAなどであれば、活用できる投信を選ぶ際には、この時点で選べる商品数が限られていますので、そんなに悩む必要がなくなります。あとは各投信の評価基準、比較基準をマスターして、限られた選択肢の中から選ぶだけになります。

特に、企業型DCやiDeCo(個人型DC)であれば、選べる商品の選択肢がかなり少なくなりますので、とても選びやすくなってしまいます。

投信の選び方のまとめ

このように、4ステップを順番に踏んでいくと、あまりストレスなく投信を選ぶことができるのではないでしょうか。

もう少し具体的な流れなどについては、拙著「スピードマスター 1時間でわかるiDeCo~50代からの安心投資」でもご紹介しております。iDeCoに限定した内容になっておりますが、基本的な流れはほぼ変わりありませんので、こちらもご参考にしていただければ幸いです。

「この投信が良い!」というこだわりが特にないかたであれば、基本的には個別の投信から選ぶのは、なるべく避けたほうが良いでしょう。