世界的な株安がなかなか止まらない状況が続いています。日経平均株価でみると、9月前半の株高局面がうってかわって、9月後半からの株安局面と明確に流れが変わり、8日連続下落となってしまいました。

毎月コツコツ積立てをしているかたであっても、この数年間のうちに積立投資をスタートさせた方の中には、不安な気持ちが大きくなっている方も多いかもしれません。日経平均株価は終値ベースで、9月14日の30670.10円から10月6日の27529.87円まで、約10%の下落となっており、2021年8月以来の年初来安値水準です。

ただ、原油やドル円、仮想通貨など強い資産クラスもあり、世界的に全資産のリスクオフというわけではなく、日本の株式市場は、菅前総理の退陣表明祝いから、徐々に岸田ショックが加速というような感じでしょうか。2001年以降のちょっと長期目線でみると、この程度の下落はよくあることですが、以前より頻繁に起こりやすくなったような感じがします。

このような局面では「リバランス」(リスクの再調整)がひとつのテーマになりますが、絶対的な正解のある話ではありません。iDeCoやつみたてNISAなどを活用した長期積立投資家が、リバランスする際の参考となれば幸いです。

目次

「まさか」と感じたら必ずログイン!

いつリバランスするのかは諸説あります。年に1回というかたもいれば、どれかの資産が●%変化したら、など様々なパターンが想定されます。

どの方法でも構わないと思いますが、筆者の場合はまず、「まさかこんなに下がるとは」や「まさかこんなに上がるとは」と感じるほど株価などが大きく動いた時には、可能な限りログインすることをオススメしています。

なぜなら筆者としては、自分の好きな時にリバランスをしていただきたいのはもちろんですが、それ以上に、積立投資を通じて、もっと世の中のこと、金融だけでなく、経済や歴史などを体感していただきたいという想いがあります。

大きな動きがあった際にはログインしていただくことで、「なぜ動いたのか」などの背景を楽しく学んでいただくきっかけになればなお良いと思います。

リバランスは本当に必要なのか!?

筆者は絶対に「必要」というスタンスをとっています。なぜなら今回のように株式などのリスク資産が、そこそこ大きく下がると、投資家が保有する資産の内訳のバランスが大きく変わるからです。

将来の資産設計をする際に、毎月どの資産クラスの投資信託をいくらずつ買うのか、というのを決めて積立てされているかたも少なくないかもしれませんが、リバランスをしないで放置していると、当初予定していたバランスと大きくズレた状態を放置してしまうことになります。

そうすると、当初の資金計画と比べて将来的に、リスクを取らなすぎたことにより大きく足りなくなる可能性や、計画を上回っているのにも関わらずリスクを取りすぎているという状態なのに、それをほったらかしにしてしまうことになりかねません。

金融商品の値上がり益を最大限に受けるという意味ではなく、当初の計画からのズレをなるべく小さくするためにリバランスが必要なのです。

いつ、どれくらいリバランスすれば良いかわからない

リバランスがいつ必要かというのは、そもそもログインしてみないとわかりませんが、何か大きな動きがあった時に、自分の保有している資産のバランスが大きく崩れている可能性があります。

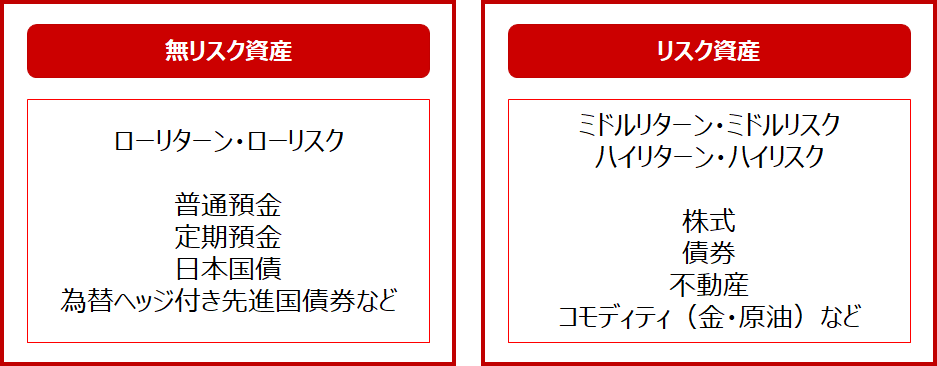

まずは何を見ていただきたいかというと、資産運用のために使う予定のお金を「無リスク資産」と「リスク資産」に分けるとすると、「無リスク資産:リスク資産」の合計額の比率です。

当初の計画では「無リスク資産:リスク資産=50:50」で積立てしているとすれば、この比率が「無リスク資産:リスク資産=45:55」などのように10%ずれていたら、つまり「無リスク資産:リスク資産=45:55」などのように変化していた時です。

リスク資産はイメージしやすいと思いますが、無リスク資産については過去の記事もご覧ください。

無リスク資産

日本国債・預貯金・為替ヘッジ付先進国債。

「危険がなく安全」という意味ではなく、満期まで保有すれば、利息をもらいながら元本割れしないことがあらかじめわかっている資産です。

リスク資産

株式・外国債券・不動産、あるいはこれらが組み入れられた投資信託など

あるいは、日本株式など何か特定のリスク資産が、他と比べて大きく動いた時です。

結果的にリバランスするタイミングは、リスク資産が大きく上下した時に行うことが多くなりますので、筆者の場合はチャートなどのテクニカル分析の活用もしております。

どちらにしても大切なのは、積立投資を通じて、なぜリスク資産が動いたのかという、いま目の前で起こっていることを知っていただくことです。

自分の性格や心理タイプから判断

リバランスのタイミングに正解がないとすれば、筆者が重要視しているのが、投資家自身の性格です。

資産配分をみながら売買してリバランスしていくのがめんどくさいと感じるかたは多いと思いますが、自分がどういう時に後悔するタイプなのかを知っておいて、対応策を考えるのも手です。

例えばその投信を売却した後、その価格(基準価額)が上がって、「あの時売らなければ良かった」と後悔するタイプなら、売買することはあまり考えずなるべく長期保有を優先しながら、年に1回など定期的にリバランスする。

一方、投信を売らずに価格が下がったときに、「あの時売っておけば良かった」と後悔するタイプなら、大きなニュースがでたり、大きく変動した際に保有資産のバランスが大きく崩れていたら、リバランスをするという方法です。

筆者も色々ためしておりますが、自分の性格からリバランス方法を決めていくのがしっくりきています。

以上、リバランスのタイミングや頻度についてお伝えしてきましたが、リバランスはあまり頻繁にやると、総合的にみて投資効率(利益率)を下げてしまうこともありますので、適切におこなっていってください。