こんにちは。増田和彦です。

今日は、副業やポイントのお話からちょっと離れますが、最近よく聞くiDeCoについてお話ししていきたいと思います。

目次

今更聞けないiDeCoの基本

「iDecoってよく聞くけど、実際どんなものなのか、いまいちよく分からない・・・」という方もいると思いますので、まずはiDeCoについてカンタンにご説明しますね。

iDeCoとは、『個人型確定拠出年金』の愛称です。

厚生労働省の参考ページ

個人型確定拠出年金を一言で説明すると、自分で作る年金制度のことです。

毎月一定の金額を積み立て、定期預金・保険・投資信託といった金融商品の中から自ら選択して運用し、60歳以降に「年金」または「一時金」という形で受け取ります。

普通の投資と大きく違う点として、「年金」なので60歳になるまで引き出すことができないのが特徴です。

iDeCoのメリット

iDeCoの最大のメリットは、税金が優遇されるという点です。具体的には、次の3点のような仕組みで税金が優遇されます。

- 積立金額がすべて「所得控除」されます。これにより、所得税や住民税が安くなります。

- 運用の結果得た利息や投資信託運用益が「非課税」になります。通常は利息や運用益には税金が掛かってしまいますが、iDeCoの場合は非課税です。

- 受け取るとき「公的年金等控除」「退職所得控除」の対象となります。60歳を超えて受け取る際にも、税金が優遇されます。

他の投資と比べてみると、例えば老後に備えて株や投資信託で運用していると、利益に課税されてしまいます。しかしiDeCoを使うと、それらの税金が掛からないのでおトク、ということになります。

せっかくの制度ですから使わなければ損ですよね!

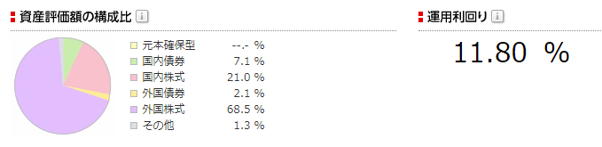

ちなみに私自身はサラリーマンをやっており、会社に確定拠出年金の制度があるため、iDeCoではない確定拠出年金を利用しています。こちらもiDeCoと同じような仕組みで、税制面でとてもおトクになっています。

私の場合は、下記のように11%以上の運用益が出ており、掛金は倍以上に増えています。これらに税金が掛からないのはとてもおトクです。

投資先を複数持つことの大切さ

ここまでiDeCoの利点をご説明してきましたが、だからといって、iDeCoばかりに資金を投じるのは少しもったいないなぁとも思います。

おトクだから、儲かりそうだから、といって、何か一つに資金を集中してしまうのはあまりオススメできません。今の時代はとても稼ぎやすい時代です。

以前のコラムでも触れましたが、「投資」は、株やFX、投資信託、iDeCoのようなものだけではありません。自分自身に投資する、「自己投資」も立派な投資の一つです。

自分にとって興味のあることにもっともっと自己投資をしてほしいと思います。そこで得た専門性は、いつかきっとあなたの武器になるからです。

投資だけではなく、あなた自身が「稼ぐチカラ」を身につける事によって、あなたの将来の安定性はもっともっと高くなっていくでしょう。

『副業の神様』が語る成功秘話 増田和彦にインタビュー|前編

『副業の神様』が語る成功秘話 増田和彦にインタビュー|前編