2024年から「資産形成を支援する環境整備」という観点からNISA(少額投資非課税制度)が改正されます。

どのように改正されるのか、活用方法の予習も兼ねて是非知っておきましょう。

目次

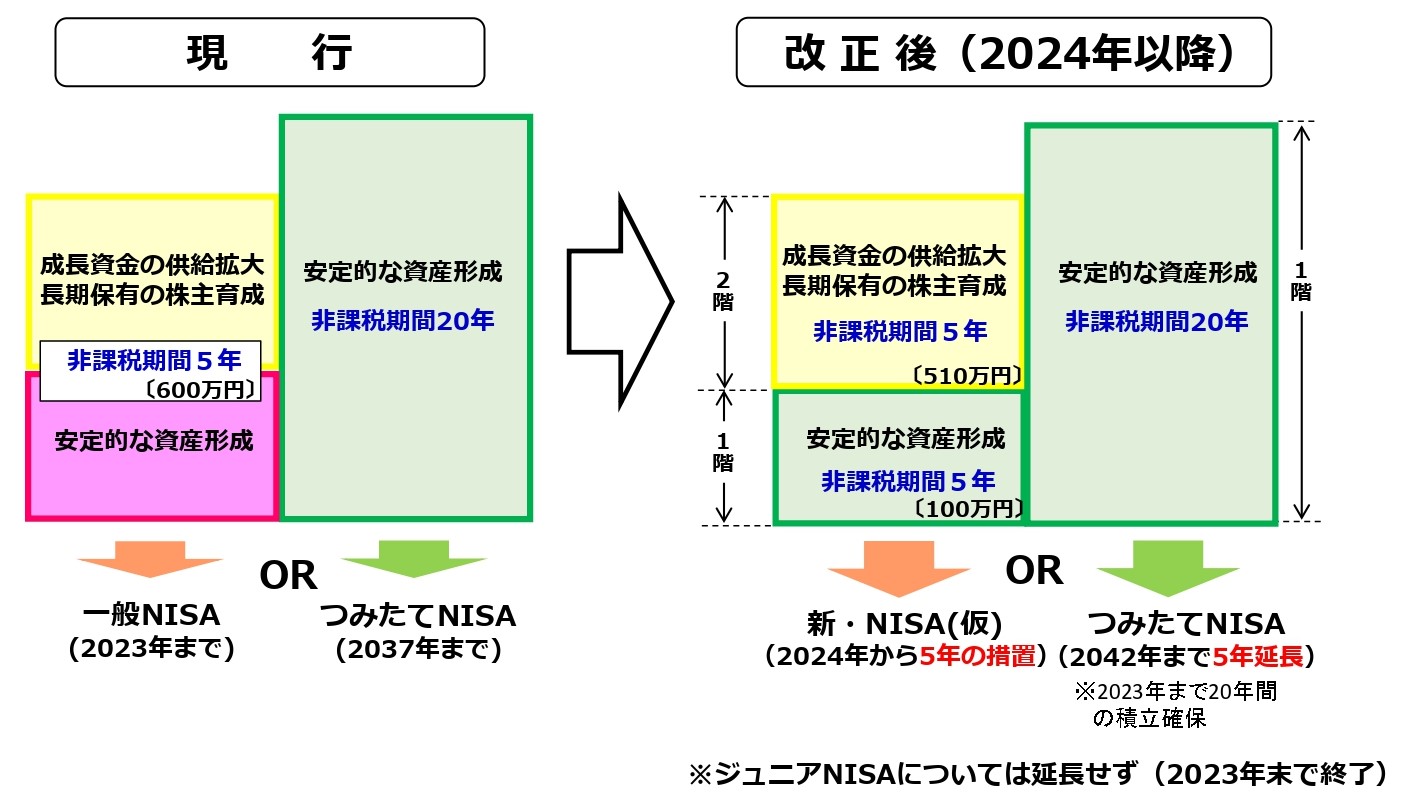

一般NISAは2階建て構造に

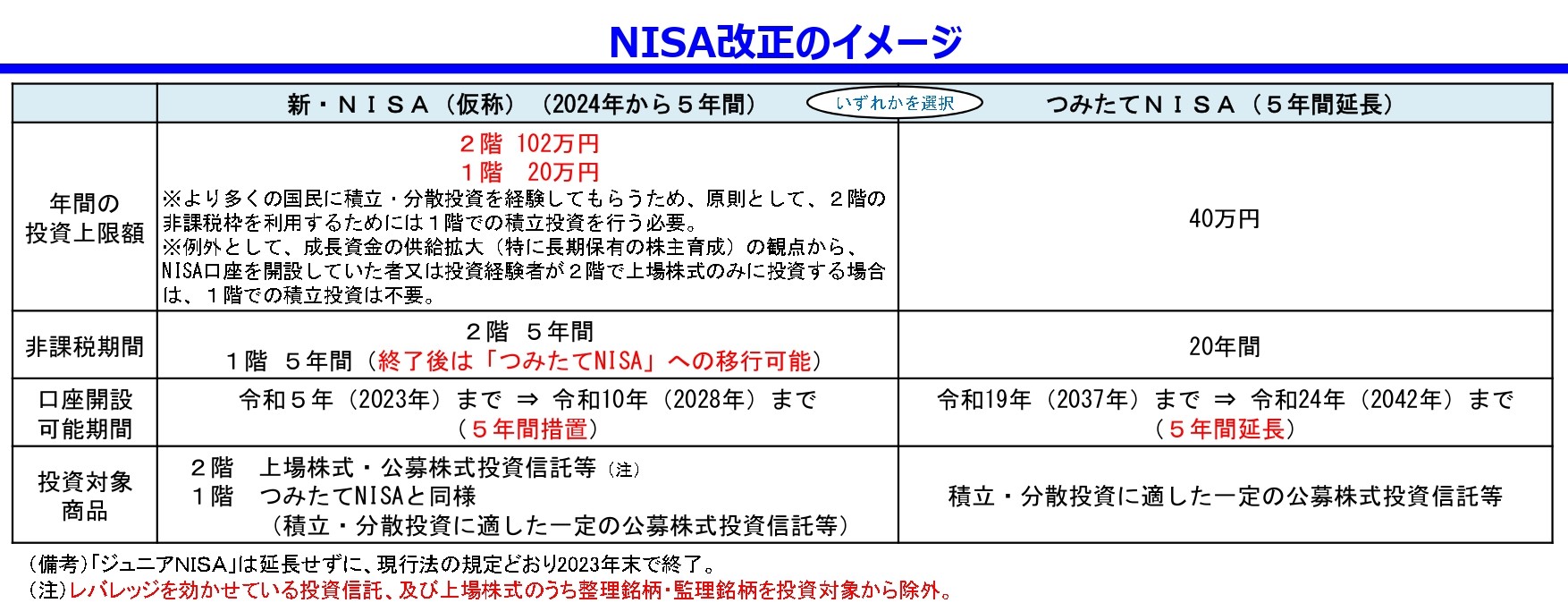

- 2階建ての新・NISAを創設、1階はつみたてNISA類似(非課税期間は5年間)、2階部分は一般NISAに類似。

- 原則として、1階部分で積立投資を行った者が2階部分での非課税投資を行えるようにし、 より多くの国民が積立分散投資を経験できるよう促す。

(例外として、上場株式のみへの投資の場合は1階部分への投資なしに2階部分で投資可能)

このように、少額からの積立・分散投資をさらに促進する方向性となっています。

NISA改正のイメージ/金融庁

つみたてNISAは5年延長

現行の制度内容を維持し、2023年まで20年間の積立確保ということで2042年まで5年延長。

ジュニアNISAは延長なし

利用実績が乏しいことから延長せず、新規口座開設は2023年まで。

払い出し制限は解除。

NISA改正のイメージ 現行 改正後(2024年以降)/財務省

年間の投資上限額

【一般NISA】

(現行)

120万円 ➡ 5年最大600万円

(改正後 2024年以降)

2階 102万円、1階 20万円 ➡ 5年最大 510万円・100万円

つまり現行と比較すると5年間で10万円多く投資できることになります。

※より多くの国民に積立・分散投資を経験してもらうため、原則として、2階の非課税枠を利用するためには1階での積立投資を行う必要。

※例外として、成長資金の供給拡大(特に長期保有の株主育成)の観点から、NISA口座を開設していた者又は投資経験者が2階で上場株式のみに投資する場合は、1階での積立投資は不要。

つみたてNISAに関しては、現行と変わらず年間40万円(月々約33,000円の積立)のままです。

非課税期間

【一般NISA】

(現行)

5年間

(改正後 2024年以降)

2階 5年間、1階 5年間(終了後は「つみたてNISA」への移行可能)

つみたてNISAに関しては、現行と変わらず20年間となっています。

上記のように、新・NISA(仮称)とつみたてNISAのいずれかを選択することとなります。

新・NISAとつみたてNISAどちらを選ぶべきか

- 新・NISA

個別株投資をメインに考えている方は、範囲内で制度が存続する限り、一般NISA・新NISAを活用し続ける(ロールオーバーする)という選択も有効でしょう。

ただし、ロールオーバーには手続きが必要であること、その際に取得価額が変わること、損益通算できないことなど理解しておくべき留意事項があるため、初心者には不向きかもしれません。

- つみたてNISA

初心者や投資信託の積み立てメインで資産形成を考えている方にとってはシンプルでわかりやすい「つみたてNISA」を利用するのがよいのではないかとの印象を受けます。

新・NISA:まとめ

人生100年時代に向けて、2024年から大幅にリニューアルする予定のNISA。

現行制度では、NISA枠で個別株も多少持ちたいし、投資信託の積立も両方したいという方にとっては、どちらかを選ぶのは悩ましいという声もありました。

そういう点では新NISAは使い勝手の良いものとなるかもしれません。

当然不確定要素もありますが、新制度が始まる前から現行NISAで運用をしていることで掴めてくることもあるでしょう。

まだNISA口座を活用していない方は、自身に適した金融機関を探して、まずは口座開設からしてみてはいかがでしょうか。

NISAで株式投資が非課税に!2024年に始まる新NISAを解説

NISAで株式投資が非課税に!2024年に始まる新NISAを解説