「投資を身近に!」をモットーに、分かりやすくイメージしながらお伝えしています。

iDeCoを受け取る金額は「所得」となり税金が掛かります。しかし、その所得は退職金と同等に扱われ、特別に控除する「退職所得控除」が適用されます(一時金で受け取った時)。そのため所得が減り、節税できることをお伝えしました。これがiDeCoのスゴイ特長3つめ「受取時」の節税です。

前回、「退職所得控除」を適用した場合のiDeCoの所得の計算方法を解説しました。今回、この「退職所得控除」についてさらに深掘りします。

iDeCoの見逃せない機能!~受取時、退職金として受け取れるとはどういうこと?~

iDeCoの見逃せない機能!~受取時、退職金として受け取れるとはどういうこと?~

目次

退職金は所得として合算されない?

所得税計算のおさらい

前回、退職金は老後の生活の柱ともいえる資金となるため、税金優遇されていることをお伝えしました。この税金の優遇がもう1つあります。「分離課税」です。

以前の記事でも説明しましたが、所得税は超過累進課税といい、「所得(儲け)が大きければ大きいほど税金の掛かる額が大きくなりますよ」という仕組みです。

たとえば、所得が300万円であれば、そこに掛かる税率は10%ですが、所得が1,000万円の場合、33%掛かります。2,000万円のときは、40%、4,000万円以上の所得の場合、一律45%でそれ以上の課税はありません。

国税庁HPより筆者作成

具体的に計算してみましょう。ここでは所得が500万円と、その倍の1,000万円の場合とで比較します。

- 所得500万円の場合

所得500万円×税率20%-控除42万7,500円=57万2,500円 - 所得1,000万円の場合

所得1,000万円×税率33%-控除153万6,000円=176万4,000円

結果、約2.5倍の所得税が掛かります。

一方、退職金として受け取った場合のiDeCoでは次のようになります。

分離課税の出番

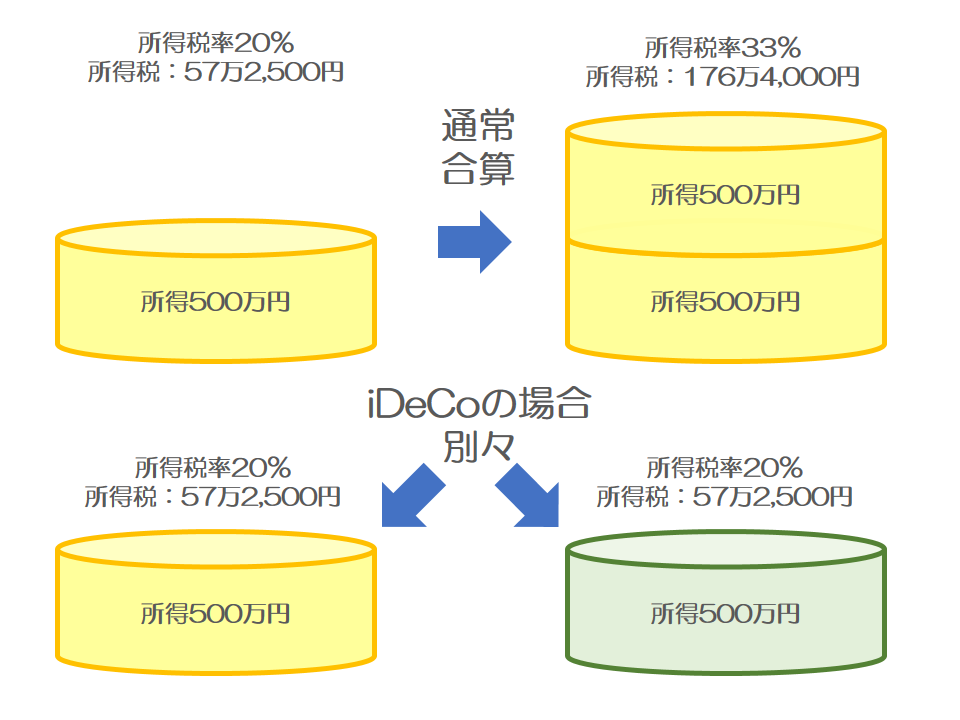

すでに何らかの所得が500万あり、iDeCoを一時金で500万円受け取ります。

iDeCoではない場合、所得が1,000万円となり、上記の通り課税額が約2.5倍超と大きくなります。

しかしiDeCoの場合、分離課税となり、すでにある500万円の所得とは別の所得の箱を用意してもらえます。

通常であれば、すでにある500万円の所得と新たな500万円の所得と合計し、合計1,000万円の所得としてみなされるため、掛かる税金は176万4,000円となります。

しかしiDeCoで受け取る場合、すでにある500万円の所得とは別の箱が用意されます。つまり500万円の所得が1つずつ税額計算され、57万2,500円×2=114万5,000円の所得税となります。

合計所得が1,000万円のときに掛かる所得税は176万4,000円ですから、176万4,000円-114万5,000円=61万9,000円もおトクになるわけです!

iDeCoの制度がいかにおトクか、ご理解いただけたでしょうか?

iDeCoの特長に「節税があり、おトクですよ」と書かれているものはゴマンとありますが、字面だけではピンと来ないのではないでしょうか。

このように具体的な数字に当てはめて、考えると分かりやすいかと思います。自分の場合はどうなのか、チェックしてみてくださいね。

iDeCoの見逃せない機能!~受取時、退職金として受け取れるとはどういうこと?~