「投資を身近に!」をモットーに、分かりやすくイメージしながらお伝えしています。

さて今回は、iDeCoを積立終わり、いよいよ受け取るときである、iDeCo節税の3つめ「受取時」についてのお話しです。ここでもiDeCoはスゴイ節税機能を発揮します。

1つめ「積立時」、2つめ「運用時」は以前の記事をご参照ください。

目次

退職金を受け取った場合にかかる税金は?

iDeCoが積立終わるのは、60歳ないしは65歳のいわゆる「退職時」とほぼ同時になります。iDeCo(企業型DCも同じ)も受け取り方によって、退職金を受け取るときと同等の税金の扱いとなります。

では、退職金を受け取るときに、どのような税金が掛かるか、確認していきましょう。

受け取り方により掛かる税金が変わる

退職金を受け取る場合、一時金として一気に受け取るか、あるいは年金として少しずつ受け取るかにより掛かる税金が変わります。

- 一時金として受け取った場合…退職所得

- 年金として受け取った場合…雑所得

と、それぞれ違う所得として課税されます。所得つまり儲けの部分に、所得税と住民税が掛かります。

この退職所得・雑所得にはそれぞれ控除があります。控除とは、掛かる税金の対象(所得)を減らし(控除)ますよということです。結果、残った所得(儲け)に対して税金が掛かります。

つまり、その所得(儲け)を一定金額なかったことにしてくれるので、そこに掛かる所得税・住民税が減るということになります。

ここでは一時金で受け取った場合の退職所得の計算方法を確認しましょう。

退職所得の金額は、原則として、次のように計算されます。

(退職金の金額 - 退職所得控除額) × 1 / 2 = 退職所得の金額

言い換えると、退職金全額から控除で差し引き、残った所得(儲け)はさらに半分でみなしますよ、ということです。

この時点でもかなり退職金を一時金で受け取るときに、税金優遇されていることが分かります。

さらに、スゴイのは控除額です。

退職金を一時金で受け取った場合の控除額はいくらか、その計算方法を説明します。

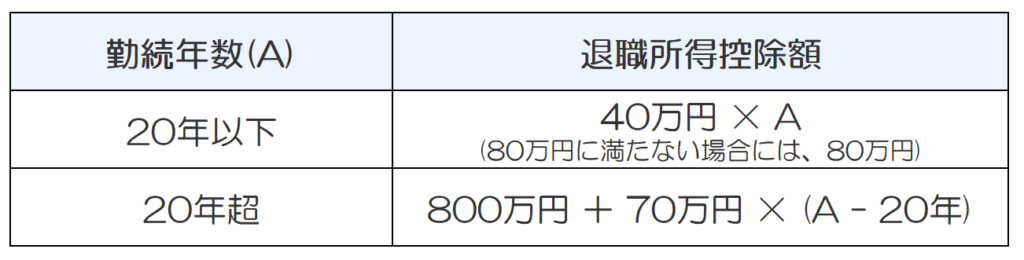

本当にスゴイ退職所得の控除金額

退職所得から控除してくれる金額は、勤続年数により大きく変わります。長く働けば働くだけ、その年数分、控除してあげますよ、という仕組みになっています。

勤続年数が9年6か月の人の場合

20年以下ですから、40万円×年数となります。6か月と半端ですが、これは1年分と切り上げて計算します。

この場合、40万円×10年=400万円。これが退職所得の控除金額となります。

勤続年数が35年8か月で退職金が2,000万円を一時金で受け取る場合

(退職金の金額2,000万円 - 退職所得控除額) × 1 / 2 = 退職所得の金額

退職所得控除額は、20年を超えているので20年超の計算式を使用します。

35年8か月は、1年分切り上げ計算しますので、36年。したがって、

800万円+70万円×(36年-20年)=1,920万円が退職所得控除額です。

(退職金の金額2,000万円 - 退職所得控除額1,920万円) × 1 / 2 = 退職所得の金額40万円

この40万円に対し所得税・住民税が掛かります。

40万円に掛かる所得税額は5%ですから、2万円。住民税は10%ですので4万円、合わせて6万円となります(復興特別所得税は省略)。

このように退職金は老後の生活の柱ともいえる資金ですから、税金優遇されています。

iDeCo(企業型DC)もこの退職所得控除が適用される!

iDeCoの口座で積み立てを行い、受取時期を迎え、一時金で受け取るとこの退職所得控除が適用されます。

つまりiDeCo(企業型DC)で積み立てを行うことで退職金として優遇された税制控除を受けることができるわけです。

且つ、退職所得控除は年数により控除額が増えていくことが分かります。ですから、iDeCoを始めようかと悩む前に、まずは始めることをお勧めします。

iDeCoの見逃せない機能!~退職金として受け取れるメリット・パートⅡ~

iDeCoの見逃せない機能!~退職金として受け取れるメリット・パートⅡ~