前回、投資初心者の方にこそまずは考えてほしい金融商品として、「預金」をご紹介しました。初めて金融商品を買う前、つまりリスクをとる前に大切なのは「無リスクを知る」ということでした。

今回は、預金について学び、すぐに出し入れできるお金をいくら手元においておくべきか考えた方が、次に注目しておきたい金融制度のお話です。

わかりやすくするために、働いている方で、どちらかというと若年層限定のお話とさせていただきます。

目次

まずは何はともあれ事前体験としての「0円投資」

投資初心者の方が最初につまずきやすいのが「どの商品を買ったら良いの?」ということです。自分にあった商品が何なのかを選ぶ力を身につけるということで、金融商品の勉強をすることはとても大切です。

拙著「0円投資」本のなかでも触れておりますが、筆者の個人的意見としては、サラっと学んだ方はとりあえず株式を中心とした投資信託を買ってみることをオススメしています。どんなに学んで理解したつもりでも限界がありますし、実際に商品を買うにはそれなりの心理的ハードルは高いものです。

走りながら考えるということなら、キャッシュレス決済やポイ活により獲得した投資にまわせるポイントを使って、元手0円で実際に価格が変動する商品を買ってみて、自分の商品の値段が上下する感覚をリアルに体感していただくことがとても貴重な体験となります。

その間に並行して、より深く金融などについて学んでいくと点と点がつながる感覚が徐々に芽生えてきます。最初だけ学んで、あとはほったらかしで積立てるという方法だけだと、自分で積立てているんだという感覚を持てるようになるまでには時間がかかってしまうでしょう。

その際、特定口座などの「課税制度」よりは、つみたてNISA・NISAなどの「非課税制度」を中心に活用されるケースが多くなるのが一般的です。

次に優先したい、少額投資としての「確定拠出年金」

そしていよいよ資産形成の主役になりうる制度を活用していきましょう。確定拠出年金(DC)には、「企業型DC」と「個人型DC(iDeCo)」の2種類がありますが、似たような制度ですから、兄弟のようなものだと思ってください。

企業型DCについては、筆者の企業型DCご紹介ページをご覧いただき、iDeCoについては、拙著「スピードマスター 1時間でわかるiDeCo~50代からの安心投資」などを読んでいただくとわかりやすいかと思います。

企業型DCもiDeCoも、積立時・運用中・受取時にそれぞれ税制優遇がありますので、いずれも我々にとっては効率的に老後資産を貯められる有効な方法ですが、数字上では一般的には、企業型DCのほうがよりお得に貯めることができます。

企業型DCとiDeCoにおける最大の違い

企業型DCをお兄さん、iDeCoを弟というのには理由があります。企業型DCがiDeCoと異なる最大のポイントは、税金などのコスト面です。

企業型DCで拠出(積立)する掛金(積立金)は、社会保険料の算定対象外となり、給与収入としてみなされず、そのまま老後資金の専用口座である確定拠出年金口座へ貯まっていきます。

一方のiDeCoは、基本的には自分のお金から積立てることになり、その掛金は全額所得控除となりますので、確定申告で課税所得を軽減する効果があり、節税につながります。

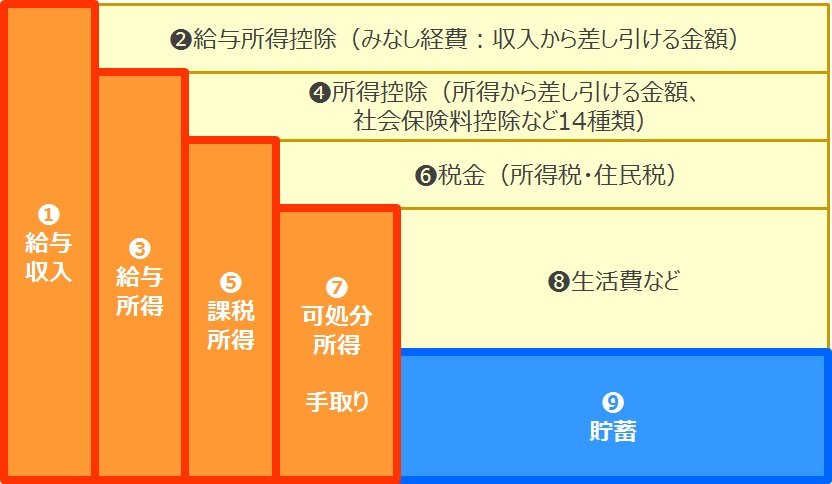

給与収入から手取りまでの流れ

また、拠出可能期間についてもサラリーマンのかたの場合、基本的には企業型DCのほうが、iDeCoより長くなるかたが多くなります。もし、会社の制度に企業型DCが導入されているのであれば積極的に活用されると良いと思いますし、そうでなくてもiDeCoをご活用いただくと良いでしょう。

以上、まずは0円投資でとにかく早くリアルな投資を体感していただき、並行して確定拠出年金(DC)の活用にもぜひチャレンジしてみてください。