確定申告や年末調整で、所得税額を計算するときに適用される「所得控除」。

中でも、全部で14種類ある所得控除のひとつである「基礎控除」は、一部の層を除き、誰でも適用できる控除なので、職種や収入額に関わらず必ず理解しておきたい内容です。

しかし、会社勤務の給与所得者からすると「年末調整は書類に毎年指定された箇所を記載して提出しているから、その仕組みがよくわかっていない」という方も少なくないでしょう。

ところが、2020年1月に基礎控除の改正が行われ、2020年の年末調整業務の一部手続きが変更されたことで、記載する書類内容も大きく変更となりました。

そこで今回は、基礎控除の覚えておきたい知識から、2020年に行われた税制改正の内容、基礎控除の申告方法まで、わかりやすく解説していきます。

ご自身の所得に深く関わる制度ですので、この記事をきっかけに基礎控除についてしっかりと理解していきましょう。

目次

基礎控除とは

それでは基礎控除とは何かについて、順に解説していきます。

そもそも「所得控除」とは

基礎控除は「所得控除」の中のひとつですので、まずは所得控除について見ていきましょう。

所得控除とは、個人の所得税を計算する際に、一定の条件に当てはまっていると、その人の所得金額から一定の金額を差し引くことができる制度を指します。

この所得控除というのは、各納税者によって個人的な事情が異なることから、それを考慮する意図で整備されています。

例えば、同じ収入でも子どもや家族がいる世帯は、いない世帯と比較して教育費や生活費がかかります。

また、自然災害や火事など “ やむを得ない支出 ” についても、誰でも見舞われる可能性は考えられますよね。

そこで、各自の事情に合わせて税負担が軽減できるよう、所得控除制度が適用されるのです。

税額控除との違い

所得税を減額する効果のある控除には、所得控除のほかに「税額控除」と呼ばれるものがあります。

税額控除は、その名の通り「税額から直接差し引くことができるもの」を指し、所得控除のように所得から差し引くのではなく、所得税額から直接差し引くものです。

つまり所得控除で差し引いた税額を計算したあと、さらに税額そのものからマイナスできるので、所得控除と税額控除の組み合わせは絶大な節税効果があります。

「基礎控除」は14種類ある所得控除のひとつ

所得控除は全部で14種類あり、以下の表がその一覧です。

| 所得控除一覧 | |

|---|---|

| 基礎控除 | 雑損控除 |

| 医療費控除 | 社会保険控除 |

| 小規模企業共済掛金控除 | 生命保険控除 |

| 地震保険控除 | 寄附金控除 |

| 寡婦・寡夫控除 | 勤労学生控除 |

| 障害者控除 | 配偶者控除 |

| 配偶者特別控除 | 扶養控除 |

ご覧の通り、「基礎控除」は所得控除のうちのひとつ。

先ほど触れたように、基礎控除は一部の人を除き、ほとんどの人が無条件で控除を受けることができます。

2020年(令和2年)以降の基礎控除の改定内容

冒頭でも触れましたが、基礎控除は2020年に内容が大きく改定されましたので、改定前後でどのように変わったのかを見ていきましょう。

2018年度の税制改正で、所得税における「基礎控除の引き上げ」と「給与所得控除の引き下げ」が決定し、2020年(令和2年)1月1日から実施されました。

基礎控除の引き上げ

基礎控除の引き上げについて、以下の表がその変更内容となります。

| 2019年(令和元年)以前 | 2020年(令和2年)以降 | |

|---|---|---|

| 一律38万円 | 合計所得金額 | 基礎控除 |

| 2,400万円以下 | 48万円 | |

| 2,400万円超~2,450万円以下 | 32万円 | |

| 2,450万円超~2,500万円以下 | 16万円 | |

| 2,500万円超 | 0万円 | |

これまでは、職業や扶養者の有無に関わらず誰でも一律で受けられる控除額として、一律38万円でした。それが今回の改正により、多くの該当者が10万円の引き上げとなり、控除額は48万円に。

一方で、表の通り高所得者については、合計所得が2,400万円超~2,450万円以下だと「32万円」、2,450万円超~2,500万円以下だと「16万円」といったように段階的に引き下げられ、2,500万円を超えると控除はゼロに。

これは改正以前、所得金額が高い人ほど税負担の軽減額が大きいという、いわゆる”金持ち優遇”となってしまっていたことへの対策のひとつと言われています。

給与所得控除の引き下げ

ちなみに「給与所得控除」は、所得控除と似た名称でありながら、内容については全くの別物となりますので、注意が必要です。

給与所得控除は、給与所得者の給与から一定額を無条件に控除する制度で、収入から給与所得控除を引いて計算した額になります。

今回の改正では、給与所得控除が原則10万円の引き下げとなりました。

先ほど説明した通り、基礎控除を引き上げると、会社等に勤める給与所得者や、個人事業主、公的年金受給者など、所得合計が2,400万円以下であれば、一律にその恩恵を受けることになります。

もともと、所得計算時に一定の控除が受けられる給与所得者や公的年金受給者は、改定前から個人事業主と比べて税制が優遇されているという部分がありました。

そうした中で、さらに昨今の働き方改革の広がりにより、フリーランスや個人事業主などとして働く人が増えてきた背景もあります。

そこで今回の改正タイミングで、税負担の公平性を考慮し、基礎控除が引き上げとなる代わりに給与所得控除と公的年金等控除は10万円引き下げられました。

これにより、給与所得者は税金の負担が増したように感じるかもしれません。

しかし、2,400万円以下の多くの該当者は、先ほど解説した「基礎控除の引き上げ」と「給与所得控除の引き下げ」の両方が適用されるため、実質的にはプラスマイナスゼロ、税金の負担に影響なしということになります。

また、個人事業主やフリーランスなど、給与所得者以外の人にとっては、「給与所得控除の引き下げ」は関係がなく、「基礎控除の引き上げ」のみが関係するため、高所得者を除き、トータルで減税の結果となりました。

基礎控除を受けるために必要な手続き

基礎控除は、合計所得金額に応じて、誰もが適用される控除であると説明してきました。

しかし、この控除は自動的に適用されるわけではなく、合計所得金額に応じて、確定申告・年末調整に記載する欄がありますので、注意が必要です。

ということで、ここからはそれぞれの方法を解説していきます。

【確定申告】の書き方

年末調整は勤めている会社がすべてやってくれますが、確定申告は勤務先ではなく、所得のあるすべての人が自分で行う手続きです。

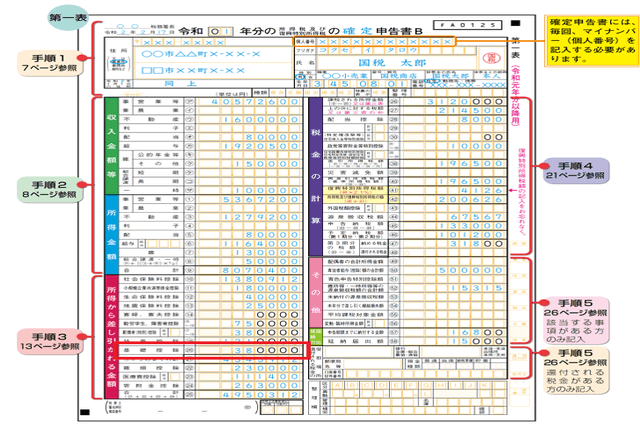

以下の通り、確定申告を行うときには、確定申告書第一表の「所得から差し引かれる金額」の「基礎控除」の欄に、合計所得金額に応じて適用される基礎控除の額を記入する必要があります。

出典:国税庁HPー申告書の記載例

※図の赤枠で囲った「基礎控除」の欄に記載します

また、基礎控除の額を記入するだけでなく、所得控除額の合計も算出する必要がありますので忘れずに行いましょう。

【年末調整】の書き方

年末調整とは、納付した税金の「過不足」を調整する手続きのことを指し、会社勤務などの給与所得者が必要となる手続きとなります。

年末調整において、基礎控除の金額を判断するためには、会社側で合計所得金額を認識する必要があり、そのために設けられたのが「給与所得者の基礎控除申告書」の欄です。

※合計所得金額が2,500万円を超える方は基礎控除を受けられないため、「給与所得者の基礎控除申告書」の記載は不要です。

改正以前の基礎控除額は一律で38万円だったため、改めて書類に記入する必要はありませんでした。しかし改正後は、合計所得金額により適用される控除額が変わるため、勤務先に提出する書類には新たに基礎控除申告の欄が設けられたというわけです。

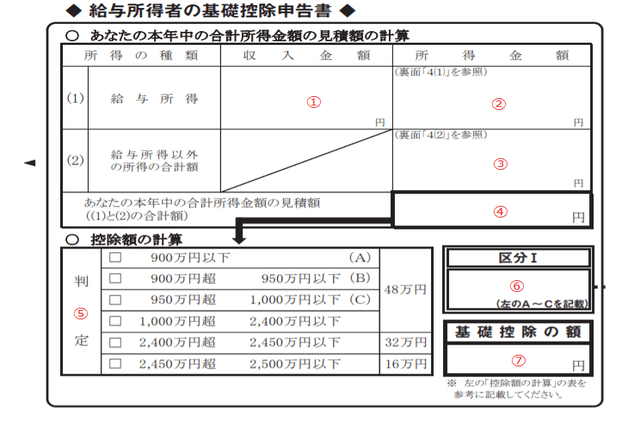

以下の「給与所得者の基礎控除申告書」に、給与所得者自身が基礎控除に関する事項を記入する必要がありますので、記入手順をご紹介します。

この基礎控除申告書は、出典元の

国税庁のHP-[申請書様式・記載要領]令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書からダウンロードできます。

※番号の順に記載しましょう

1段目の「(1)給与所得」の「収入金額」と、給与所得控除後の「所得金額」、そして2段目の「(2)給与所得以外の所得の合計額」がある場合は記入し、合計所得金額の見積額を出します。

基礎控除額については下に判定表がついていますので、該当する欄にチェックを入れ、あとは区分と基礎控除の額を記入します。

記入内容と手順は難しくありませんので、忘れずに記入してし提出しましょう。

節税効果あり!基礎控除を含め、所得控除は忘れずに申告しましょう

2019年までの全員一律38万円ではなくなったものの、基礎控除自体とその申告内容はさほど難しいものではありません。

確定申告や年末調整で所得控除を申告すれば、その分合計所得金額を減額できます。

つまり、申告によって納付する所得税を減らすことが可能ですので、所得控除の条件に該当する場合は忘れずに申告しましょう。

ぜひ、今年度の確定申告や年末調整で活かしてくださいね。