つみたてNISAやiDeCo(個人型確定拠出年金)など、積立ブームがジワジワ拡大をつづけており、金融庁・iDeCo公式サイト・企業年金連合会の調査によれば、下記のようになっています。

2021年6月末 : NISA口座数 1,023万口座(うちNISAが761万、つみたてNISAが262万)

2021年7月末 : iDeCo(個人型確定拠出年金)加入者数 210万

2021年3月末 : 企業型DC(企業型確定拠出年金)加入者数 746万

老後の資産形成に有効な制度が少しずつ普及していくのはとても良いことですが、実はもっと普及している口座があります。それがより一般的な「特定口座」です。

資産運用といえば、基本的には証券会社を中心に、銀行などでも行っている方もいらっしゃると思いますが、おそらくNISAなどの口座開設や制度利用申込の際に、ほとんど意識せずに口座開設されているかたが多いような気がします。

その証券会社で扱っている特定口座数はケタ違いで、日本証券業協会によれば、2021年6月末時点で「3270万口座」(9割以上が源泉徴収アリ)となっています。

企業型DCやその他企業年金制度を導入されていない会社のサラリーマンの方であれば基本的に、つみたてNISAとiDeCoを満額やると、両者あわせて「毎月55,000円」超の金額を積立てることができます。

もっと積立てがしたい、積立て以外にまとまったお金を一時的に動かしたい、NISA・つみたてNISAの満期時の心配を減らしたいという方のために、今回は資産運用の基本でもある「特定口座」についてご紹介いたします。

目次

特定口座と一般口座はどう違うの?

金融機関で投資信託などを売買したい場合、課税口座(一般口座あるいは総合口座、もしくは特定口座)を開設します。

その金融商品の取引による損益を計算し、利益に対しては約20%の課税がされ、原則として確定申告が必要となります。この一般的な口座が「課税口座」です。

そして課税口座には大きく2種類あり、「一般口座」か「特定口座」のどちらかを選んでいただきます。ご自身ですべての取引の損益を計算し確定申告するのが一般口座、損益計算を自動で行ってくれ、「特定口座年間取引報告書」を発行してくれるのが特定口座です。

確定申告をそもそもすることを想定していない、できる限り確定申告をシンプルにしたい、年間取引を自分でまとめるのは厳しい、というような方にはオススメなのが特定口座です。

特定口座の開設には一般的には、申込手数料や口座管理手数料がかかりません。金融機関で口座開設となります。

また、NISA口座で保有す金融商品は、一般口座や特定口座に移管することはできますが、その逆はできませんし、NISA・課税口座間での損益通算もできないしくみとなっています。

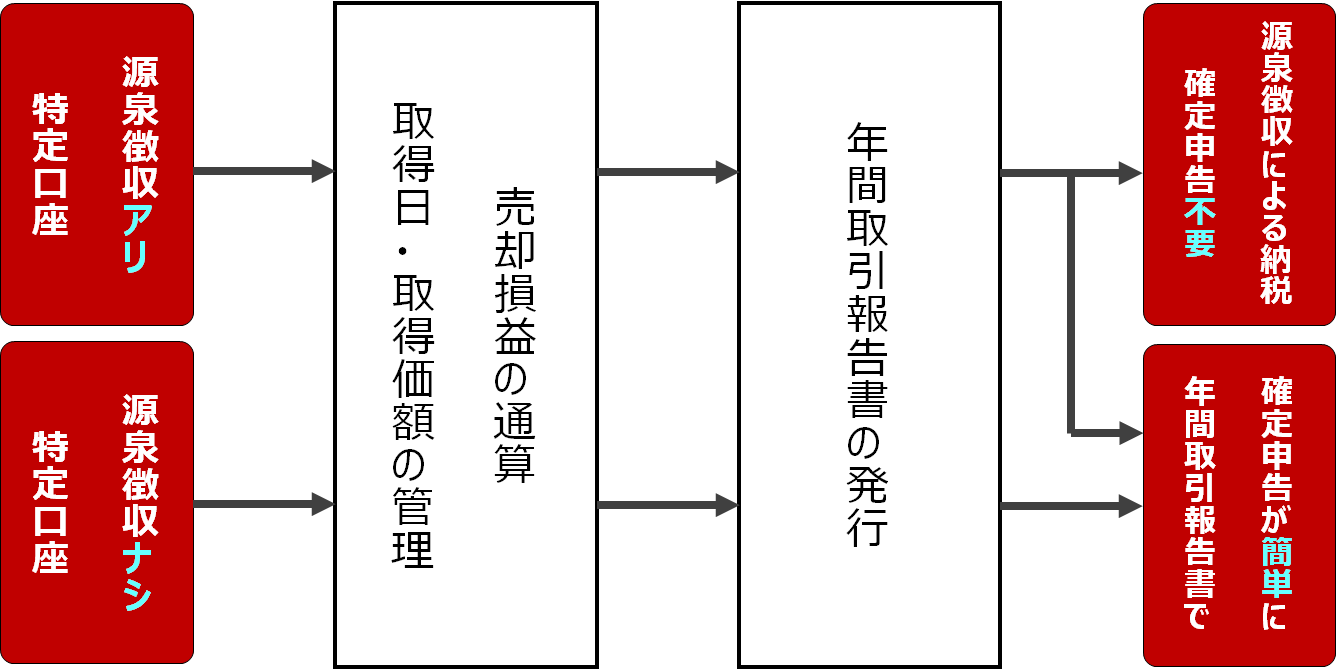

特定口座にはどんな種類があるの?

損益計算を自動で行い、特定口座年間取引報告書を発行してくれるのが特定口座ということになりますが、特定口座にも2種類のパターンがあります。

源泉徴収ナシ

年間取引報告書を発行してくれますが、納税はご自身で行います。売買の取引については「年間取引報告書」、配当などがある場合は「上場株式等配当通知書」が発行されます。

源泉徴収アリ

年間取引報告書を発行し、納税まで金融機関が代行してくれますので、原則確定申告不要とすることができます。

他者にも特定口座を開設している場合など、確定申告が必要なケースに該当するかたはご注意ください。

今後、特定口座が必要になるケースが増える!?

NISAやiDeCoなどの優遇制度、非課税制度を活用された資産形成の普及が拡大していますが、資産規模が大きくなった際にどうするか、その制度の満期や最後のステージに入った時に、長期投資を今後も継続するかどうか、などなどの少し考えさせられる判断をせまられる時がやってきます。

もし、長期投資を継続するということになった場合に、優遇制度から外れる出口でどのように換金しながら投資し続けるのか、相続や贈与なども踏まえながら、どうやって資産を継承していくのか、様々なことを考え、悩む時がやってくる可能性が高くなっていきます。

早めに、優遇制度と課税口座をミックスしてうまく活用していくことを心がけていただくと、後で対応しやすくなります。その際はご自身でやったり、専門家と相談などしながら、今のうちに出口を意識したシミュレーションをしておくと良いでしょう。

つみたてNISA等の非課税口座から特定口座へのリレー投資

つみたてNISA等の非課税口座から特定口座へのリレー投資