世界株安が継続しており、気が気でないかたもいらっしゃるかもしれません。

筆者もPTS(投資家が証券取引所を経由せずに株式などを売買できる私設取引システム)なども活用しながら、徐々にロングポジション(上がると儲かることを想定したポジション)が増減しつつ、ショートポジション(下がると儲かることを想定したポジション)がもうほとんどなくなってきました。

さて、インフレ継続や消費税などの税金が話題になっておりますが、今回はこのような「貨幣観」、我々のお金とは何なのかということにまつわるお話です。

目次

誰かの支出は誰かの所得

我々がマーケットだけではなく、経済・政治、世の中のビジネスを考える際に最も根本的な事実が「支出が先」(スペンディングファースト)です。

例えば、自分自身が労働する際に給料や収入を獲得するよりも先に、時間や労働力を提供します。何かを買うには先に現金を支払うか、もしくは信用力を担保にクレジット決済をします。

我々は先に何かを支出・消費しないと、何かを得ることができない経済に住んでいます。必ず相手がいます。

つまり、なんらかの経済圏に所属し、その中で誰かとやりとりしていく中で、自分の支出は必ず相手の売上・所得につながります。「誰かの支出は誰かの所得」なのです。

簿記や青色申告による確定申告に必須の仕訳などをイメージしていただくとわかりやすいかと思いますが、我々の貨幣は「貸借関係」を表している道具ということになります。

では我々のお金(正確には「貨幣」)、給付金などのお金はどうやって生まれるのでしょうか?

それは「銀行預金」と「国債発行」です。

貨幣は銀行と政治家によって生みだされる

銀行による預金の創造(信用創造:Money Creation)

資産運用や経済の勉強をする際に、「我々が預けた銀行預金を大勢分集めて、それを資金需要のある企業などに貸すことで経済が回っている」というように習ってきたかと思います。

銀行預金したそのお金が企業などの資金繰りに役立っていて、そのお金で企業が利益を出して、最終的に我々の給料として返ってくる。このような流れは金融業界やファイナンシャルプランナーなどの勉強会で聞いたことがあるかもしれません。

実はこれは我々の貨幣の一部分だけを話しているにすぎないのです。我々の銀行預金、おそらく皆さまのイメージだと1万円などのお札(日本銀行券)ということになるかと思いますが、この紙幣の発行残高は122兆円程度です。

一方、世の中に流通している貨幣(通貨)はその約10倍です。お札をかき集めても、日本の経済を動かしているお金と比べてしまえばとても少ないのです。

ではどうやって銀行預金が生まれるのか。それは以前ご紹介した「信用創造」の記事に記載されておりますが、住宅ローンなどの融資時です。

相手方の信用力を担保に、銀行口座に融資額が入金されます。この融資額が新たに創造された貨幣(銀行預金)ということになります。

政治家の国会決議による国債発行

そしてもうひとつの貨幣発行です。給付金などが支給された後などにつながる話です。

政治家が国会で決議して、日本政府により日本国債が発行されると、金融機関が入札により買い取ります。その際、金融機関が日本銀行(日銀)にもっている決済口座である当座預金データが減り、政府が日銀にもっている当座預金データが増えます。

政府が国債を発行することで、すでに支給決定、支給準備、支給された給付金の決済に充てられます。要は民間に供給され、資金ニーズという需要を満たしていくということです。

「国債を発行すると日本の借金が増える」と解釈しているかたが多いかと思いますが、国債が発行されるとその相手方の日本政府の当座預金が増え、まわりまわって民間(企業や家計)の貯蓄が増えるしくみになっているのです。

逆を考えてみてください。どういうことかというと、国債が償還されると供給された貨幣を元に戻すことになりますから、世の中からその分の貨幣量が減ります。つまり、民間の貯蓄が減ってしまうのです。

「国債発行=借金」という誤ったイメージが、少しは変わりましたでしょうか。

正しい金融教育に触れてみよう!

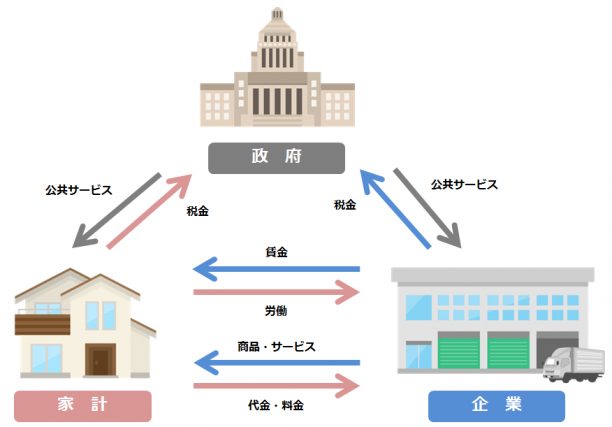

<政府・企業・家計の相関図>

需要を満たす供給力がある限り(許容できるインフレ水準内)において、国債が発行されると民間の貯蓄が増えます。国債発行残高が増え続けるとインフレになるのではありません。

民間貯蓄が増えると、消費ニーズや融資、設備投資などのニーズも次第に高まっていきます。このメカニズムが好循環を生むと経済が活性化し、将来景気の先高観を生むマイルドな物価上昇につながっていきます。

貨幣観がしっかりしていると、資産運用への考え方や捉え方も変わります。どの金融商品をどの立場で利用するかなどの活用法も変わります。

なにより、なぜコロナ禍における世界的な株安による大幅下落局面がビッグチャンスである買場となったのか、そのメカニズムを理解することができます。

積立投資家であっても、コロナショックは資産を大きく増やせるチャンスのひとつでした。今後の人生でこのようなチャンスが何回もあるとは思いますが、せっかくのチャンスは活かしていきましょう。

人生はそんなに長くはありません。

資産運用を学ぶことでチャンスを理解できるアンテナと、チャンスを活かせる知恵を醸成していっていただけることを願っています。