前回は、我々の預金が生まれるしくみとして「信用創造」をご紹介しました。我々にとって資産であり、銀行にとって負債である預金は、貸出しによって生まれるわけです。

さて今回は、最近普及し始めてきたキャッシュレス決済について、世間ではほとんど話題にならない点をテーマに、新刊の拙著『ポイントですぐにできる!貯金がなくても資産を増やせる「0円投資」』についてのご紹介もさせていただこうと思います。

目次

紙幣(お札)はただの貸し借りのデータにすぎない

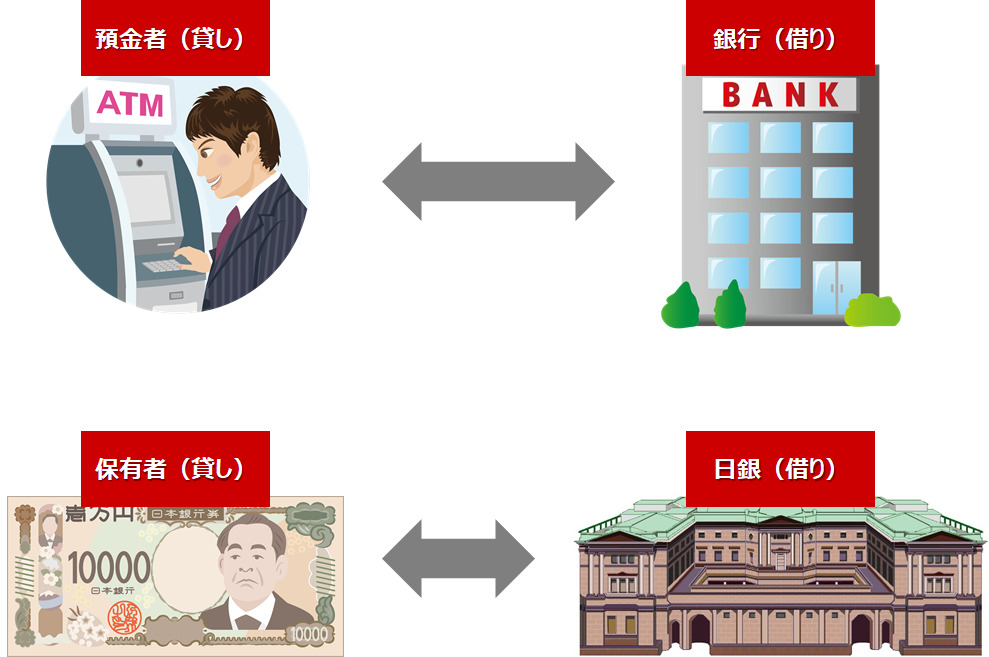

我々の銀行預金について、「預金者の資産=銀行の負債」という関係が成り立つということは、銀行のATMから引出すまでは、預金者と銀行との間には「貸借関係」が成り立っているということになります。

我々が銀行に預けているお金、単純に通帳にデジタルデータとして記帳されているだけのお金はつまり、ATMの機械の中にあるうちは、預金者と銀行との間に、貸借関係があることを表しているにすぎないのです。

では、この紙幣をATMから引き出すと、誰と誰との間の貸借関係になるのでしょうか。

1万円・千円札などの真ん中下部をご覧ください。「日本銀行券」と記載がありますよね。これは我々国民と、「日本銀行」(日銀)との間に、貸借関係が変わったことを表しています。

ATMから紙幣を引き出した瞬間、預金者⇔銀行間の貸借関係が解消され、新たに国民⇔日銀間に貸借関係が移転します。その貸し借りの証明が、「現金紙幣」というお札になっているのです。

つまり誤解を恐れずにいってしまえば、誰かと誰かの貸し借りの記録である「借用証書」が、データか紙幣として流通しているだけということでもあります。

この感覚はなかなかすぐには理解しにくいでしょう。筆者も腑に落ちるまで、それなりに時間がかかった記憶があります。

ここを何とか乗り切っていただくと、キャッシュレス決済や仮想通貨など、より多くの資産について、別の視点からの理解を深めることもできるようになります。

では、この観点からキャシュレス決済を考えてみましょう。

手段としてのキャッシュレス決済も貸し借りのデータにすぎない

キャッシュレス決済といっても、その種類や特徴などは様々に入り組んでいてちょっとわかりづらいですよね。

クレジットカードや電子マネーなど、従来より利用されていた決済方法もあれば、コード決済(QRコード・バーコード)やスマホ決済などのように、比較的新しい決済方法もあります。

それぞれの決済方法に使用される手段は様々ですし、金銭的価値もそれぞれ異なってきますが、全てに共通していることがあります。

それは、どのキャッシュレス決済を利用したとしても、カード会社や銀行などの金融機関を通じて、商品・サービスを購入するキャシュレス決済利用者と、商品・サービスの提供者との貸借関係を表しているツールにすぎないという点です。

キャッシュレス決済手段そのものもやはり、ATMの中の預金や、ATMより引き出した紙幣と同様、貸借関係を表したデータにすぎないのです。

実際はこのような単純な話で片づけることはできませんが、原理としては貸借関係のデータということになります。

ちょっとややこしいかと思いますが、世の中の通帳残高、紙幣やキャッシュレス決済の本質は、どれもが「貸借関係を表したデータ」です。

いかがでしょうか。この意味が腑に落ちると、キャッシュレス決済を使用することによって貯まるポイントは、ただの値引きという考え方以外にも、「経済的利益」として捉えることもできるのではないでしょうか。

現金(紙幣・硬貨)による決済では付与されないはずのポイントが、キャッシュレス決済を利用すると付与されてしまうわけですから、決済方法によって価格が変わらないモノを消費・購入・利用する場合であれば、「どうせ使うなら」という発想のもとでは、付与されたポイント分だけは確実にお得になります。

2021年5月現在の、大手都銀の普通預金金利は「0.001%」ですから、キャッシュレス決済を利用すると、その100倍以上ものポイントが付与されるしくみが、今までよりかなり魅力的に感じていただけるでしょうか。

新刊のお知らせ

以上を踏まえ、キャッシュレス決済を活用した「ポイ活」(ポイント獲得活動)を、少額投資による積立てなどの「資産形成」という観点から、お得なノウハウとしてご紹介した新刊のお知らせです。

5/27(木)に全国有名書店にて発売されます。Amazonや楽天でも予約受付がスタートしておりますので、ご興味ある方はぜひお手にとってみてください。