我々が普段使用しているお金、とくに1万円札・千円札などの「紙幣」。この紙幣はいったいどこからきているのでしょうか。どうやって生みだされているのでしょうか。前回に続き、銀行の基本的な「4つの機能」のうちのひとつである、③「信用創造」についてご紹介します。

目次

預金は「貸出し」によって創造される

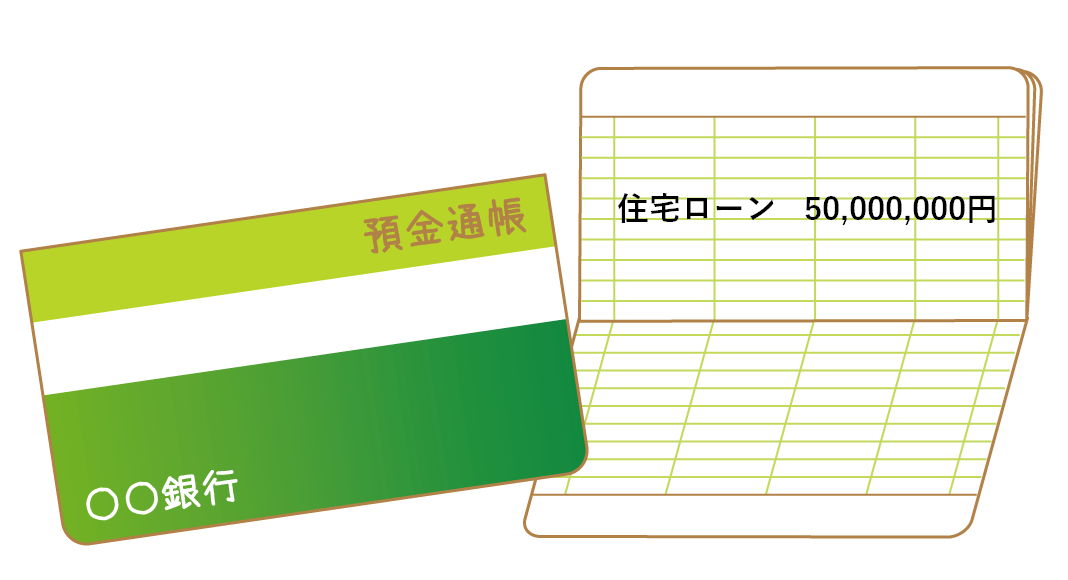

最初に結論からいってしまいましょう。我々の預金は、住宅ローン・事業融資など、銀行が家計や企業に貸出しをした瞬間に生まれます。イメージしやすくするため、5,000万円の住宅ローンを例にあげてみましょう。

我々が返済能力を担保に、銀行側は収益性・採算性などを検討し、住宅ローンが組まれます。この際に、我々の預金口座に例えば「5,000万円」が入金されるとしましょう。

もちろん、このお金は実際にはローン契約の相手方に支払われるお金ですから、ローン契約者の預金残高が急増するわけではありませんが、この5,000万円は、住宅ローン契約者以外の、ほかの預金者からの預金を集めたものをローン契約者に又貸し・融通しているわけではないのです。

ほんとに純粋に、預金口座の残高が増えることになります。銀行が誰かに融資をすると、その瞬間に新しい貨幣が創造されます。これが「信用創造」です。このように、我々が普段使用している紙幣の元となる預金は、銀行が通帳にその金額を記帳するだけで生み出されるため、万年筆マネーやキーボードマネー、ストロークマネーなどともいわれています。

つまり、銀行は預金者から集めた預金を元手に貸出しを行っているのではなく、何もないところから、貸出しによって預金を創造していることになります。銀行が貸出しを行うことで、我々の預金(資産)が実際に増えるのです。

預金は我々の資産であり、銀行の負債である

この時点ですでに、なにか頭のおかしいことを言っているぞ、という感覚になる方も多いかもしれません。ところが実際にバランスシート(貸借対照表)上では下記のように表記されます。

<預金者> (資産) 預金 / (負債) 現金

<銀行> (資産) 現金 / (負債) 預金

我々の預金は銀行に預かってもらっているのではなく「預けているお金」とはよく言われますが、まさにその通りなのです。特に「要求払い預金」である普通預金は、銀行側からしたら、求めに応じてすぐに返済しなければならない「負債」という位置づけになります。

このように貸出しによって預金が創造され、返済することによって預金が消滅します。誰かの負債は、必ず他の誰かの資産になっているということです。

さらに増える預金のしくみ

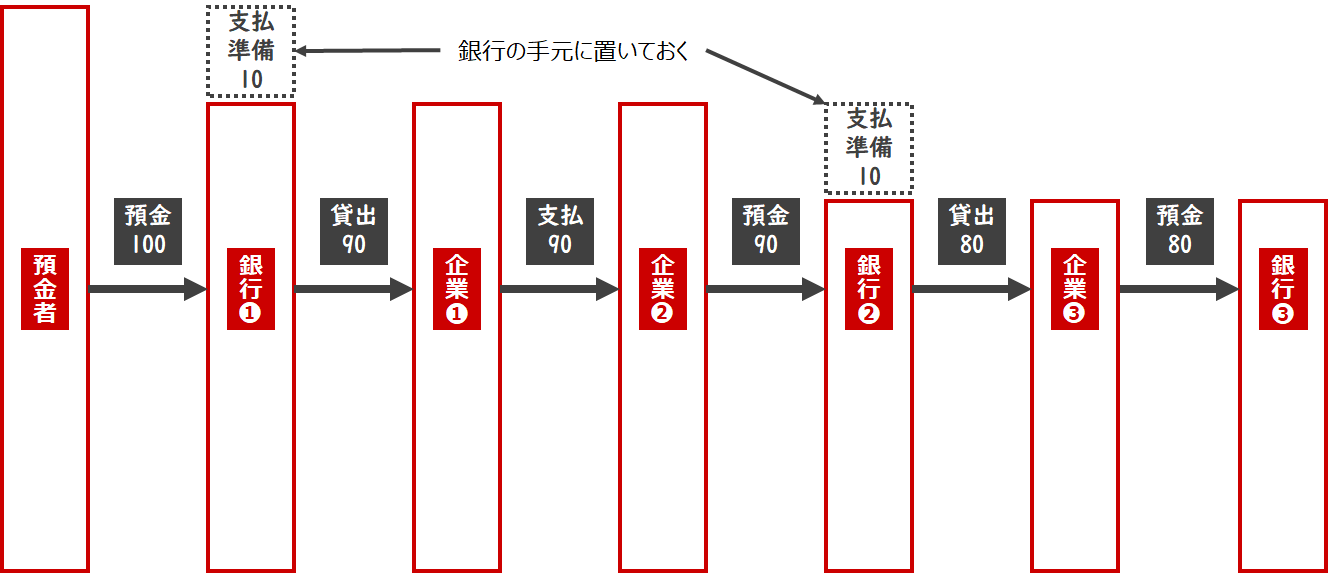

前述の信用創造に加え、世の中に出回るお金の総量(このケースの場合、預金の総量)がさらに増えていくしくみとしての信用創造が下図になります。

お金を貸出す側の銀行は、預金を全部貸出しに回せるわけではなく、銀行の手元に置いておかなければいけないお金(支払準備)を差引いたのち、借り手の資金ニーズなどに応じて、貸出しを実行します。預金者が預金を銀行❶に預けた段階では、当初100しかなかった預金が、銀行❷・❸を経て、市中に出回る預金の総量を、より大きく増やすことができます。

100 + 90 + 80 = 270

このようにして当初の預金は、経済をまわす貸出しを通じて、より多くの預金を生み出すことにつながり、我々の経済規模が徐々に拡大していくことになります。

2020年末の一万円札などの紙幣の発行残高は、118兆円程度でした。これを横に並べると、地球の約69周分もの長さになりますが、この10倍以上、約1,500兆円規模のお金(日本銀行含む金融部門全体から経済に対して供給されるマネーストック)が動いていることになります。

もしいま、仮に全国民が全紙幣を引出そうとすると、紙幣の枚数が足りなくなるため、必死に印刷してもらわないと、我々の手元にはお札がこないのです。経済は、我々が普段手にする紙幣とは比べものにならない規模で大きく動いています。

次回はこれらを踏まえて、最新のお知らせをしていきたいと思います。