「投資を身近に!」をモットーに、分かりやすくイメージしながらお伝えしています。

iDeCoは積立期間中の“節税”がフォーカスされますが、今回は受け取り時に視点を当て、節税はもちろんiDeCoの大切な機能についてお伝えしていきます。

目次

iDeCoの機能とは

iDeCo制度のおさらい

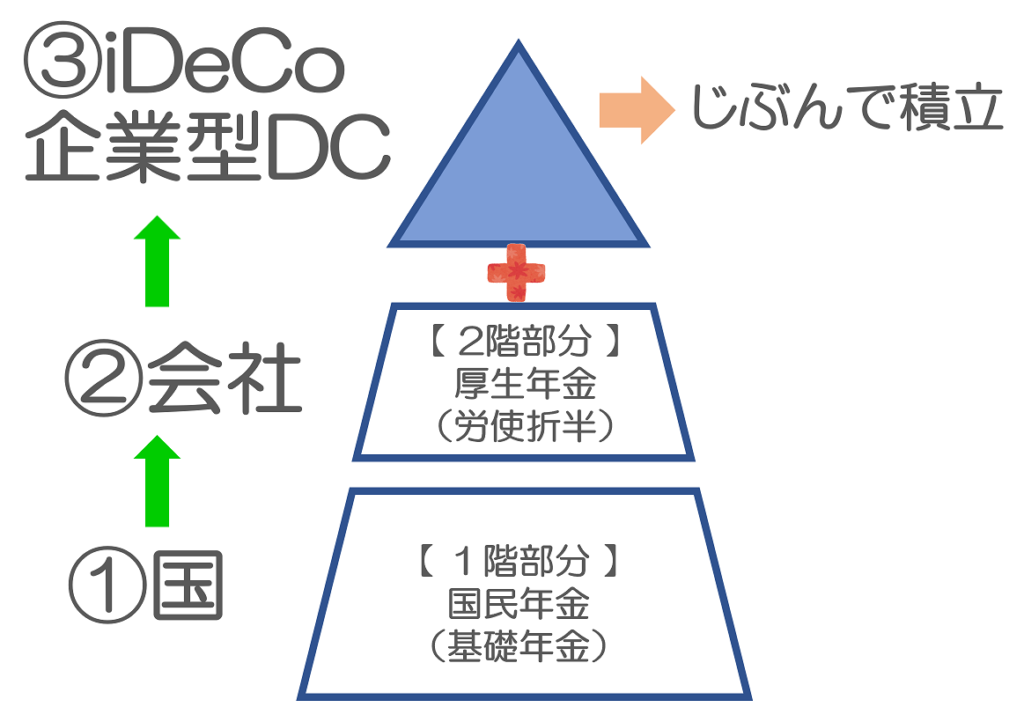

iDeCoの機能をお伝えする前に、一度制度についておさらいしましょう。iDeCoは「私的年金」とも呼ばれ、老後を支える3つの年金の3階建て部分になっています。

- 1階部分:国民年金(基礎年金)

- 2階部分:厚生年金

- 3階部分:iDeCo・企業型確定拠出年金(企業型DC)

ベースとなる1階部分は国民年金であり、iDeCoに加入できるのは国民年金加入者のみとなります。

では、国民年金の制度を今一度振り返ってみましょう。

国民年金の大切な機能

国民年金は一見「税金」と思われがちですが、国民年金保険であり「保険」です。この「保険」には3つの機能があります。

- 年をとったとき(老齢基礎年金)

- 病気やケガで障害が残ったとき(障害基礎年金)

- 家族の働き手が亡くなったとき(遺族基礎年金)

①の老後に受け取ることができる老齢年金に注目されがちですが、障害時や死亡時にも年金が受け取ることができます。ですから「保険」の機能が備わっているのです。

iDeCoも保険の機能がある

iDeCoもベースとなる国民年金と同じ建物の中の3階部分にあり、同様の機能があり、次の3つの場合で受け取ることができます。

- 年をとった時(老齢給付金)

- 病気やケガで障害が残ったとき(障害給付金)

- 死亡したとき(死亡一時金)

ただし①老齢給付金と②障害給付金は一時金または年金で受け取ることができますが、③死亡時のみ一時金で受け取ります。

これはiDeCoでも企業型の確定拠出年金に加入している場合でも共通です。

受け取り時の税制優遇

このようにiDeCoには保険の機能も備わっており、給付されるときにも税金が優遇されています。

①年をとった時(老齢給付金)

- 年金で受け取った場合:雑所得としてみなされ公的年金等控除が適用されます。

- 一時金で受け取った場合:退職金としてみなされ、退職所得控除が適用されます。

とくにこの退職所得控除は加入年数で控除金額が決まります。そのため、iDeCo加入を考えているなら早く始めることにより、対象年数が増え、控除となる対象金額も大きくなります。

ただし注意したいのは「iDeCoだけの税金優遇枠ではない」ということです。公的年金を受け取る、会社からの退職金を受け取った場合、この控除枠を使い切ってしまう可能性もあります。いつ、どのように受け取るかにより、使える控除額が変わりますので注意しましょう。もし分からない場合は、ファイナンシャルプランナーにご相談ください。

②病気やケガで障害が残ったとき(障害給付金)

障害給付金は年金でも一時金で受け取ることができ、いずれも非課税です。

③死亡したとき(死亡一時金)

「もし自分が死んだらiDeCoはどうなりますか?」と質問があります。この場合、死亡一時金として家族が受け取ります。民間保険の死亡保険金と同じように、受取人を指定することができます。この場合の税金は、相続税の対象となりますが「みなし相続財産」として法定相続人1人あたり500万円まで非課税となります。

まとめ

いかがでしたでしょうか。iDeCoをスタートするにあたり、「節税できる」「積立効果が大きい」という点にフォーカスされがちですが、しっかりと受け取る際のことも知り、iDeCoをスタートしてくださいね。