来年2022年より、高校の家庭科の授業において、家庭科の先生が裁縫や調理実習に加え、株式や債券、投資信託など基本的な金融商品の特徴を教えることになりました。

また、コロナ禍の影響もあり、紙幣にはあまり触れたくないといことで、従来あまり普及してこなかったキャッシュレス決済がさらに普及し始めています。

公的年金などの国の制度や老後の生活設計、金融商品などに関する学びの場は増えてきていますが、そもそも「預金」について学んだことはあるでしょうか。

言われてみれば確かに・・・ということになるかと思いますが、預金についての本質的な話を学ぶ機会は、ほとんどないでしょう。

そこで今回は、預金とはそもそも何なのか、ということをご紹介いたします。

目次

日常的に使用するお金の「3つの機能」

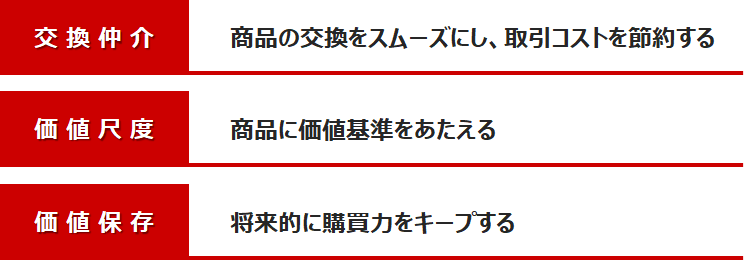

預金の話をする前に、まずは「お金」そのものについて学んでいきましょう。

我々が日常で使っているお金には3つの機能があります。

これらの機能により、お金には下記の2つの流れが生まれ、これらがそのまま経済活動に密着したものとなっていきます。

- 商品・サービスの購入に対する支払いなどの実物取引によって発生する流れ

- 資金が余っているところから、不足しているところへ融通する金融取引によって発生する流れ

そして一般的に「お金とは何ですか」といわれれば、現物の「紙幣・硬貨」のことをイメージされることが多いかもしれません。

この紙幣や硬貨は、世の中に流通しているお金である「通貨」ともいわれています。

実は逆説的ではありますが、これら3つの有益な機能が存在してるがゆえに、お金とは紙幣・硬貨などの通貨のように、手に取ることができて、硬貨のように物理的な重みをもっていたり、1万円札100枚の札束のインパクトなどのように、象徴的に存在感のある「絶対的なモノ」というイメージをいだきやすくなっています。

ところが実際にはそのような物理的な価値はなく、硬貨それ自体にはたいした価値のない金属の固まりであり、紙幣は火をつければ簡単に燃えてしまう、製造原価「約20円のタダの紙きれ」にすぎないのです。

「お金には特別な価値がある」という考え方と、「お金はタダの紙きれ」という相反する考え方は、人類の歴史の中で長いこと並存しながら、その時代・地域・権力者などによって主役が入れ替わってきましたが、正しい解釈は「紙きれ」のほうです。

この、本来は誤っている貨幣観である「お金には特別な価値がある」というとらえ方が、このキャッシュレス時代においてはそぐわなくなっていきますので、まさに現代は正しい貨幣観を学ぶチャンスでもあるのです。

銀行の基本的な「4つの機能」

実際、ほとんどのご家庭にあてはまると想定されますが、自宅に置いてある「紙幣・硬貨」の総額よりも、銀行に預けているお金、「預金」の総額のほうが圧倒的に多いと思います。

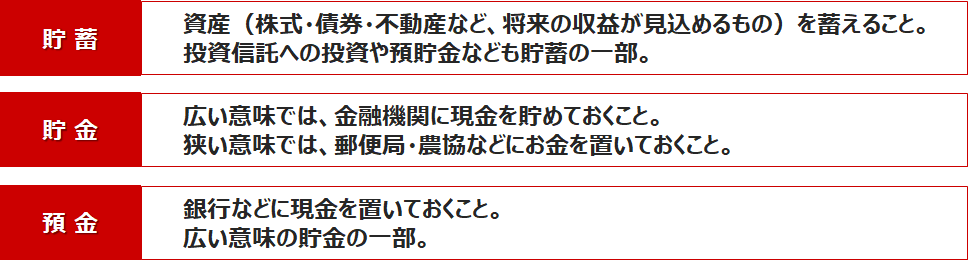

そこでまずは、預金に関連する言葉について確認しておきましょう。

そして、お金を預ける先の銀行には4つの機能があります。

- 貯蓄手段の提供:預金の受入

- 資金の供給:資金を必要とする者への供給

- 信用創造:預金通貨の創造

- 資金決済:支払手段の提供

一般的には、預金あるいは預金としての役割は、①②そして④ということになるでしょう。

①によって集めた預金を、②のように資金ニーズのある企業、自治体、個人などに貸し出していきます。

そして④については、普通預金・当座預金などのように、決済性ある取引に活用されます。

預金を預入期間で区別すると、預入期間に定めがない預金「要求払預金」と、定期預金などのように、預入期間に定めのある「定期性預金」があります。

では、③の「信用創造」とはどのような機能を表しているのでしょうか。

この点については、また次回ご紹介いたします。