投資初心者の方が証券会社等で口座開設する際の手続きで、最初に混乱してしまうことのひとつに「特定口座の開設漏れ」があります。

これはある程度しかたないかもしれませんが、口座の種類がイメージしにくいため、自分でお手続きをする際にスルーしてしまうことがあるのです。銀行の場合だと「総合口座」の開設と同時に、その中に含まれるサービスである普通預金口座や定期預金口座などを必要に応じて開設しますが、証券口座も似たようなしくみになっています。

銀行の総合口座に相当する口座が証券会社にもあり、これが「証券総合口座」です。一般的に証券会社で「口座開設」といえば、この総合口座の開設のことを指します。

そしてこの総合口座が開設されていれば、一般的な国内株式や投資信託などを取引することができますし、各種「専用口座」を開設すれば、NISA・つみたてNISAなどの少額投資非課税制度、個人型確定拠出年金iDeCo、FX、先物・オプション、金などの取引をすることもできるようになります。

今回は、証券口座のベースとなる「特定口座」についてご紹介しましょう。

目次

証券口座の基本は「特定口座」

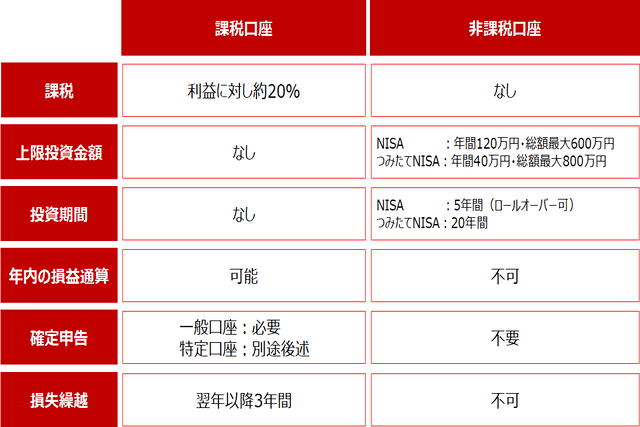

一般的に証券口座といえば本来は証券総合口座のことですが、実際は特定口座のことを指すケースが多いかと思います。特定口座は「課税口座」であり、つみたてNISA等の「非課税口座」とは異なりますので、この違いからみていきましょう。

課税口座と非課税口座の違い

特定口座は一般口座と同様、課税口座です。通常、株式や投資信託などの証券取引によって得た利益に対して、約20%(復興特別税含め20.315%)課税されます。100万円が利益であれば、約20万円が課税されます。

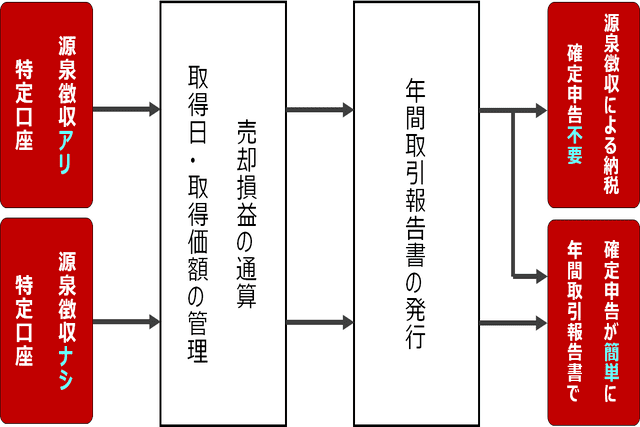

そして以前、「iDeCoとつみたてNISA以外で、資産運用する方法はありますか?」でもご紹介したように、特定口座には「源泉徴収あり」と「源泉徴収なし」の2種類があります。

特定口座の種類(源泉徴収あり・なし)

非課税期間終了時の価格が読めないリスク

非課税口座であるNISA・つみたてNISAともにいつか満期がやってきますが、その時のマーケット環境次第では、損失状態になってしまうかもしれないリスクを軽減させておく必要があります。

ちゃんと長期投資を継続したいのであれば、満期がきたとしても、そのまま継続して投資し続けるということもでてくるでしょう。非課税口座は満期を迎えるとその時の時価で課税口座に移管されます。

つみたてNISAで積立投資をスタートした初心者のかたであれば、基本的には上昇相場しか経験したことがないためイメージしにくいかもしれませんが、将来もずっと好調な相場が続くわけではありませんので、安い価格で課税口座に移管されてしまうと、課税口座で将来的に課税される金額が大きくなってしまう可能性もあります。

※金融庁WEBサイト「NISAのポイント」の「課税口座への移管を選択した場合」の記事内「ケース2」のように、非課税期間終了時に保有資産が値下がりしてしまった場合

この心理的ダメージと金銭的ダメージはとても大きくなるでしょう。元々どんなに利益がでたとしても非課税となる制度を活用していたにも関わらず、結局最後は安い価格で課税口座に移管されてしまっては、いままで何年・何十年と継続してきた積立てがムダになってしまいます。

非課税口座から特定口座へのリレー投資をしよう!

また、長期積立てによる国際分散投資をやりながら、メンテナンスをちゃんとやっていきたいというかたであれば、リレーのバトンのように非課税口座から特定口座へ、口座をまたいで資産をつないでいく方法もあります。

長期投資を大前提とした場合、保有資産の資産配分が当初の計画と比べて大きくズレてしまう可能性があります。このズレを基に戻してあげるのが「リバランス」(リスクの再調整)です。

リバランスをしないままほったらかしにして現金化を視野にいれる時期がきてしまうと、リスクを取りすぎた状態により資産総額の大きな増減を招いてしまったり、リスクを取らなすぎた状態により目標金額から大きく不足してしまうなど、後から取返しのつかないことになる可能性もあります。

長期積立ては、年数がたち資産が大きくなればなるほど、毎月の積立が全体の資産に与える影響はどんどん小さくなっていきます。その一方で、マーケット環境の上下動が全体の資産の増減に与える影響はどんどん大きくなっていきます。

つまり、積立ててきた資産が大きくなるにつれ、ドルコスト平均法(定期定額投資法)による分散効果は徐々に小さくなっていきます。そのためリバランスの有無については、最初の数年はそれほど差はでないはずですが、さすがに10年以上たってくると大きな差になる可能性もあります。

せっかく非課税口座を活用して、投資効率を大きく上げるような投資をやっているわけですから、時価による課税口座への移管というデメリットの影響を、資産残高の配分を当初計画の状態に戻してあげるリバランスにより、軽減させてあげる必要があるのです。

リバランスについて考える際のポイント

当初の資金計画と比べて・・・

- 株価の値上がりにより資産配分が崩れ、リスクをとりすぎていないか

- 株価の値下がりにより資産配分が崩れ、リスクをとならすぎになっていないか

長期投資とはいえ、ほったらかしにしすぎていないか・・・

- 売ったあと値上がりして後悔するタイプなら、最後は運任せもあり

- 売らずに値下がりして後悔するタイプなら、ほったらかしにしすぎず適度なリバランスも

損失のダメージは利益の2~2.5倍あるといわれているが・・・

- 利益に対して最大限非課税効果を享受することを優先するか

- 利益に対して非課税のはずが逆に損失となって、それが繰越せなくても良しとするか

ではいったいどのようにリレーさせていくか、次回は具体例をご紹介します。