副業を行う際、注意しないといけないのは確定申告です。

サラリーマンの場合は、これまで会社が年末調整として代わりに対応してくれていたので蔑ろにしてしまいがちですが、会社に副業がバレたくないと考えている人にとっては注意が必要です。

学校で教えてくれないのでわからない人も多いかと思いますが、副業を行うにあたりとても大切な知識なるので、この記事では、副業を行う際の確定申告の注意点についてお話します。

それでは、早速見ていきましょう。

目次

確定申告とは

確定申告とは、利益を計算することをいいます。

各自の1年間の所得を計算しそれにかかる所得税を算出、そして国に支払うことです。

ここでいう1年間とは1月1日から12月31日の期間で、期間分の確定申告書や決算書などの提出書類を準備した上で管轄の税務署に届け出を行う事になります。

副業や個人事業主の場合は、税金を自分で申告し、税務署を通じて納税する必要があります。

では、どれくらいの収入や所得があれば確定申告をしないといけないのか?何が収入でなにが所得なのか?細かい疑問が頭に浮かんだと思います。

それぞれ詳しく見ていきましょう。

副業で所得が20万円を超えた場合

副業をしている人で、確定申告の必要が生じるのは所得が1年間に20万円以上となる場合です。

加えて1点重要なのが、所得とは何かという事をきちんと理解しておくということです。

所得について

所得とは収入から経費を引いた額の事で、わかりやすく書くと「所得=収入(売上)-経費

」となります。

収入と所得の違い

収入と所得の違いを日常で意識することはあまりありませが、この2つは税法上まったくの別物で、この違いを把握していないと確定申告の手続きをする際に混乱してしまいます。

経費について

経費は、収入を得るためにかかった費用の事です。

必要経費となる金額は、その年において債務の確定した金額で、副業収入を得るために直接かかった費用などが該当します。

確定申告で雑所得として申告する場合は、帳簿や領収書の添付・提出はありませんが、所得金額によっては税務調査の可能性があるため、確定申告が終わったらすぐに領収書を破棄するのではなく、原則に従い7年程度は保管しておくようにしましょう。

確定申告における収入とは

理解度を深めるために比較としてサラリーマンの場合も書いておきますが、サラリーマンの場合、1年間の給与や賞与などの合計収入のことで、所得とは、年間の収入から給与所得控除を差し引いた後の金額のことです。

(※「給与所得控除」とは、所得税や住民税を計算する際、会社員など給与所得者の収入から一定額差し引かれる経費のようなものです。上の数式で言うと経費の部分です)

一方、副業の場合は収入と見做される項目がいくつかあり、副業による収入とみなされるものは下記の通りになります。

給与所得

副業として、アルバイトやパートで非正規雇用されている場合は、この給与所得に該当します。

給与所得は、金額にかかわらず確定申告を行う必要があります。

申告の際は、本業での源泉徴収票と副業での源泉徴収票が必要になります。

譲渡所得/配当所得

この譲渡所得・配当所得とは資産を売買することで得た収入の事で、具体的には株取引や土地、建物、ゴルフ会員権などの売買による収入になります。

雑所得

サラリーマンなどの給与所得者が、休日を利用して、エッセイを書いて原稿料をもらう、読者モデルとして撮影料をもらうといったケースの多くが雑所得とみなされます。

休日や平日の帰宅後にハンドメイド作品をつくり、オークションやフリーマーケットに出品して、利益を得ている場合にも雑所得になります。

副業としてアフリエイトで収入を得ている場合も、事業所得として判断されることは難しくなります。

また、下記も雑所得とみなされます。

- 年金や恩給などの公的年金等(遺族年金や障害年金は非課税)

- 生命保険契約等の個人年金保険

- 非営業用貸金の利子

- 税務署等からの還付加算金

- 差金決済のデリバティブ取引(先物取引・オプション取引・外国為替証拠金取引・差金決済取引など)に関わる所得(事業所得でない場合)

- 外貨建預貯金の為替差益

- ビットコイン等の仮想通貨を売却又は使用することによる利益(事業所得等に付随して生じるものを除く)

不動産所得

投資用のマンションなど賃貸収入を副業としていて、家賃収入がある人はこの不動産所得での確定申告を行う必要があります。

不動産所得は、一定期間内の利益と損失を相殺する「損益通算」を採用しており、給与所得者が不動産投資を行って損失が出た場合には、利益からその分だけ税金を減らすことができるのが特徴です。

副業を複数掛け持ちしている場合の注意点

いくつか副業をしている場合は、所得の合計で計算します。

2か所以上から給与の支払を受けている人は、給与以外の収入金額と給与所得及び退職所得以外の合計金額が、20万円を超えた場合に確定申告が必要になります。

確定申告における注意点

副業は定義が広いので何かと複雑ではあるのですが、知っておいて欲しいのは職業によって所得区分は変化するということです。

この所得区分により確定申告の記入の際、記入用いる税金の算式や税率が変わることもあります。

そのため自身の所得区分は事前にチェックが必要だと言えるでしょう。

(※所得区分:前年の所得に基づき、自己負担割合や高額療養費の自己負担限度額,入院したときの食事代などを決定するもので,世帯の所得状況により6つの区分に分類される。)

では次に会社にバレないように副業を行う際の注意点を見ていきましょう。

会社にバレないための注意点

世の中の風潮として、副業を認める会社は増えては来ていますが、まだ副業に関して前向きではない会社も存在します。

副業を始める前は会社にバレたらどうしようなどと、一抹の不安が頭をよぎるかもしれません。

そのような方にお伝えしておきたいのですが、給料として収入を得る副業(アルバイト含む)は本業の会社にバレてしまいます。

理由は税金の支払い方にあり、複雑な説明になるのでここでは割愛しますが、理由は2つの会社で源泉徴収を行う為、どうしても納税の際に本業の会社方に通知が届きバレてしまう事になるのです。

しかし、自分で事業として行う副業は住民税の支払いに気を付けておけばバレることはありません。

事業として副業を行う場合、正しくやれば自分から言い触らしたり、本名で顔を出しネット事業でもやらない限り、ほとんどバレることは無いでしょう。

マイナンバーでバレたり、税務署から何らかの連絡があるという事もありません。

では事業としての副業を行う場合に最も注意を払うポイント、住民税を支払う際の申告方法について説明していきましょう。

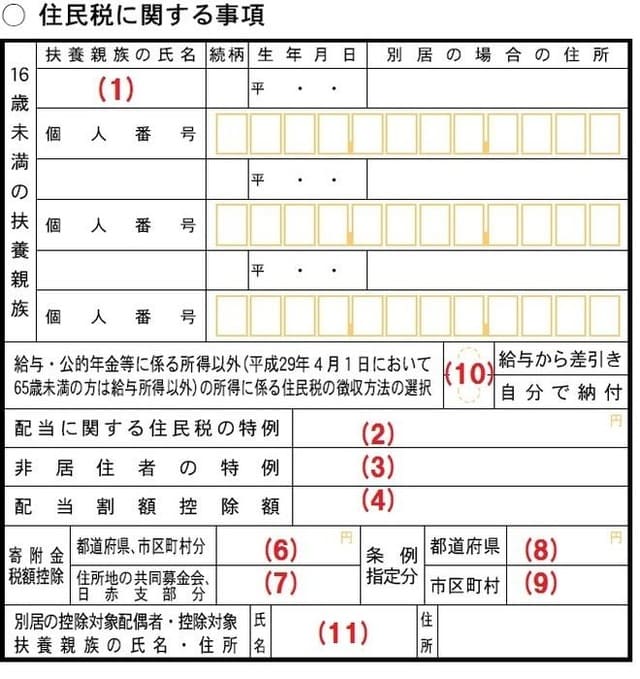

「納付」にチェックをつける

会社にバレずに副業を行う際は、確定申告を提出するときに、所得税申告書の第2表の「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」欄を確認し、この項目の「自分で納付」にチェックをつけることが必要です。

そうすると事業所得や雑所得に関する住民税は普通徴収となり、6月に市役所から本人に納付書が送られてくるようになります。

給与所得にかかる住民税は、通常通り会社で天引きとなるため、副業が会社にバレてしまうことはなくなるのです。

住民税を支払う際の申告方法について

上記で書きましたように、副業で20万円以上の収入があった場合確定申告が必要です。

バレてしまうケースというのは確定申告をしたときに、住民税の支払い方法を間違ってしまうからです。

通常、住民税を徴収するときは事業主が社員の住民税をまとめて納付するという形をとることが多く、黙って副業をしていても通知書に会社の知らない収入が掲載されて届くので会社(経理部)にバレてしまうのです。

副業における確定申告の注意点:まとめ

いかがでしたか。

副業を行う際は、会社が副業を認めてくれているか、認めてくれていないかで各自の対応方法が違ってきます。

特に事業として副業を行う場合、20万円以上の収入があると確定申告が必要となり、申告の際は住民税の支払いについての注意が必要です。

バレて会社との関係が悪くなったり、確定申告のやり方を間違え、無駄な税金を払ったりしないように注意しましょう。